Bài viết này nhằm mục đích so sánh, đánh giá cách khách quan giữa Bảo hiểm xã hội và Bảo hiểm nhân thọ để phân biệt các ưu điểm/ nhược điểm của mỗi loại hình bảo hiểm.

Bài viết không nhằm đả kích bảo hiểm xã hội hay bảo hiểm nhân thọ, mà muốn cung cấp 1 góc nhìn đầy đủ để những người kinh doanh tự do cũng có 1 kế hoạch hưu trí cho riêng mình từ bảo hiểm mang lại.

Thực chất, bảo hiểm cực kỳ dễ hiểu

Công ty/ Cơ quan đứng ra thu phí bảo hiểm phải có trách nhiệm chi trả Quyền lợi bảo hiểm khi những Sự kiện bảo hiểm xảy ra.

Tùy vào tỉ lệ gặp rủi ro của từng cá nhân, và tùy thuộc vào mức chi trả/ đền bù sẽ tính được ra phí bảo hiểm cần đóng (thường là đóng theo năm). Vậy chỉ cần khách hàng đóng phí đủ như yêu cầu, sẽ có quyền lợi bảo hiểm đền bù khi rủi ro xảy ra.

- Công ty/ Cơ quan thu tiền bảo hiểm: Là cơ quan chính phủ, hoặc các công ty bảo hiểm tư nhân, hoặc các công ty bảo hiểm vốn nhà nước.

- Quyền lợi bảo hiểm: Chi trả 1 số tiền khi sự kiện bảo hiểm xảy ra. Bao nhiêu tiền tùy thuộc vào sự lựa chọn của khách hàng khi mua.

- Sự kiện bảo hiểm là những rủi ro được đền bù: Nằm viện, Khám-chữa bệnh, Tử vong, Bệnh hiểm nghèo, Phẫu thuật, Tai nạn (với bảo hiểm con người).

- Phí bảo hiểm của từng loại hình bảo hiểm được tính dựa trên Công thức do từng bên đề ra, và phải được sự cho phép của Bộ tài chính rồi mới được áp dụng vào kinh doanh.

Với bất kỳ loại hình bảo hiểm nào – càng đông người tham gia, nộp tiền vào thì loại hình bảo hiểm đó sẽ phát triển mạnh mẽ. Nếu nguồn chi (trả quyền lợi) lại LỚN HƠN nguồn thu (từ phí bảo hiểm thu về) thì Quỹ bảo hiểm có nguy cơ bị vỡ – Tình trạng hiện tại của Bảo hiểm xã hội.

Trong khi bảo hiểm xã hội là bảo hiểm bắt buộc thì bảo hiểm nhân thọ là bảo hiểm tự nguyện – ai cũng có thể mua nếu đủ điều kiện sức khỏe và kinh tế.

Bản chất của Bảo hiểm xã hội

Để được hưởng chế độ hưu trí của bảo hiểm xã hội, người lao động phải trích thu nhập từ lương của mình hàng tháng (trong khoảng 30-35 năm) để nộp vào Quỹ. Tới tuổi nghỉ hưu, Bảo hiểm xã hội sẽ chi trả mỗi tháng 75% lương cơ bản khi tham gia cho người bảo hiểm lĩnh dần về tiêu sài.

Nếu trong suốt thời gian này, người tham gia bảo hiểm xã hội bị tử vong, thì gia đình/ người thân sẽ nhận được tiền Trợ Cấp Tử Tuất.

Để được nhận các quyền lợi đó, phí bảo hiểm phải nộp hàng tháng là 25.5% – dựa theo mức lương cơ bản. Quyền lợi của bảo hiểm xã hội là;

- Quỹ Hưu Trí & Tử Tuất.

- Quỹ Ốm Đau & và Thai Sản.

Để được các quyền lợi bảo hiểm, bạn phải mua bằng tiền. Tuy nhiên, phí đóng BHXH thì doanh nghiệp phải chịu 1 phần lớn, còn người lao động chỉ phải nộp 1 phần nhỏ mà thôi.

Để người lao động được hưởng nhiều quyền lợi bảo hiểm hơn, Nhà nước quy định Doanh nghiệp và người lao động phải mua thêm Bảo hiểm y tế & Bảo hiểm thất nghiệp:

- Bảo hiểm y tế: 4,5% mức lương tham gia bảo hiểm.

- Bảo hiểm thất nghiệp: 2% mức lương tham gia bảo hiểm.

Ngoài ra, Doanh nghiệp phải đóng thêm 2% mỗi tháng là Kinh phí công đoàn.

=> Vậy, phí bảo hiểm xã hội mà cả doanh nghiệp và người lao động phải đóng mỗi tháng sẽ là: 34%. Trong đó Doanh nghiệp phải chịu 23.5%, còn Người lao động phải chịu 10.5%.

Nói “BHXH được doanh nghiệp nộp cho” là đúng nhưng chưa đủ. 34% này thực chất là lấy từ Quỹ lương và Quỹ thưởng, chứ tiền không rơi từ trên trời xuống. Nhưng để đảm bảo cuộc sống khi chúng ta già đi – Ai cũng cần phải có bảo hiểm xã hội.

Thực chất bảo hiểm nhân thọ

Bảo hiểm nhân thọ có các quyền lợi khác với bảo hiểm xã hội, nhưng điểm khác biệt lớn nhất: Đây là bảo hiểm tự nguyện – ai thích thì tham gia, không thích thì thôi, không ép.

Các quyền lợi của bảo hiểm nhân thọ:

- Tai nạn

- Hỗ trợ nằm viện qua đêm

- Bệnh hiểm nghèo/ Bệnh lý nghiêm trọng

- Tử vong

- Hưu trí

>> Xem ngay Sách bảo hiểm nhân thọ, chỉ 5 phút đọc để hiểu rõ bản chất của bảo hiểm nhân thọ với gia đình bạn.

Người tham gia bảo hiểm nhân thọ sẽ chọn những quyền lợi mình muốn, sau đó công ty bảo hiểm sẽ tính phí bảo hiểm phải đóng, dựa trên:

- Độ tuổi, Giới tính?

- Tình trạng sức khỏe, Loại hình nghề nghiệp?

- Mức chi trả quyền lợi mong muốn là bao nhiêu?

- Tỉ lệ mà người mua bảo hiểm này gặp rủi ro sự kiện bảo hiểm đó là bao nhiêu?

Sau khi công ty bảo hiểm tính ra phí, người mua bảo hiểm phải đóng đủ phí hàng tháng/ hàng năm thì quyền lợi bảo hiểm mới còn hiệu lực.

Những ai đang có BHXH có thể mua thêm BHNT để các quyền lợi bảo vệ đầy đủ hơn. Nhưng những người làm tự do thì có thể tìm hiểu để đóng BHNT thay vì BHXH bởi nếu không được Doanh nghiệp trợ giúp, tham gia bảo hiểm xã hội sẽ “khá mệt”.

>> Mua bảo hiểm nhân thọ nào tốt nhất hiện nay? Câu hỏi đã có sẵn lời giải cho bạn!

Để giúp bạn có những so sánh, đánh giá thực tế, chúng tôi sẽ đưa ra 1 ví dụ minh họa. Và thử xem nếu đó là bạn – bạn sẽ chọn loại hình bảo hiểm nào?

So sánh bảo hiểm nhân thọ và bảo hiểm xã hội

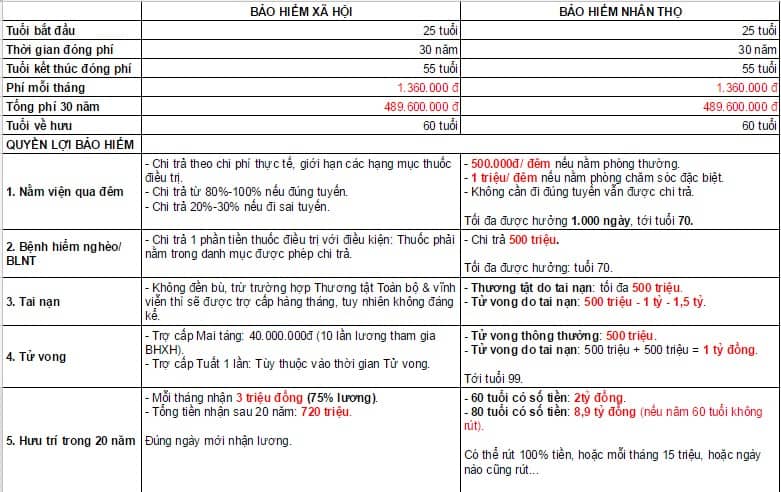

Tôi sẽ làm 1 bảng so sánh các quyền lợi bảo hiểm giữa 2 hình thức bảo hiểm này với cùng 1 mức phí đóng và thời gian đóng như nhau:

- Tuổi bắt đầu đóng: 25 tuổi.

- Số năm đóng phí: 30 năm (theo luật mới của BHXH).

- Phí bảo hiểm hàng tháng: 1.360.000đ (giả sử mức lương cơ bản khi tham gia là 4 triệu/ tháng).

- Tuổi khi về hưu: 60 tuổi.

- Giả sử người được bảo hiểm sống tới năm 80 tuổi, tức hưởng lương hưu 20 năm.

Và chúng ta sẽ sử dụng các tiêu chí là các quyền lợi BH sau để so sánh:

- Nằm viện qua đêm.

- Bệnh hiểm nghèo/ Bệnh lý nghiêm trọng.

- Tai nạn

- Hưu trí

Tuy nhiên, BHXH để đảm bảo an sinh cho đất nước. Do vậy những người trẻ khỏe vẫn nên đóng BHXH đầy đủ, để những người già được hưởng các phúc lợi tuổi già.

Qua so sánh trên, bạn có thể thấy nếu bạn đang làm tự do thì vẫn có thể thiết kế 1 gói bảo hiểm sức khỏe, hưu trí cho mình với Bảo hiểm nhân thọ thay vì đóng Bảo hiểm xã hội tự nguyện.

>> Xem ngay Bảo hiểm nhân thọ có phải đa cấp? Nhiều khi chúng ta muốn tìm hiểu lắm, nhưng sợ chữ ĐA CẤP nên đã bỏ qua cơ hội của mình.

Qua bài viết, tôi đã giúp bạn giải quyết 3 vấn đề:

- Thứ nhất: Bản chất của bảo hiểm là bạn phải đóng tiền vào để MUA các quyền lợi bảo hiểm.

- Bảo hiểm xã hội là bảo hiểm bắt buộc. Bảo hiểm nhân thọ là bảo hiểm tự nguyện. Tuy nhiên, BHXH thì Người Lao Động không phải đóng 100%, phần lớn được Doanh nghiệp đóng, Người Lao Động chỉ đóng phần còn lại.

- Nếu bạn đang làm tự do, bạn có thể chuẩn bị cho mình kế hoạch bảo vệ sức khỏe và hưu trí toàn diện với Bảo hiểm nhân thọ. Các quyền lợi, các mức phí đóng do bạn tự chọn – Vì là tự nguyện mà.

Tuổi già, ai cũng cần tiền để sống. Bạn có chuẩn bị hay không? Là do BẠN.

>> Tìm hiểu Bảo hiểm Manulife để lựa chọn các Gói bảo hiểm phù hợp cho bạn và gia đình. Không cần tới 1,3 triệu/ tháng đâu. 500.000đ/ tháng đã mua được rồi.

MUA 1 CUỐN CŨNG FREESHIP (NẾU CK TRƯỚC), 5 CUỐN ĐƯỢC TẶNG TÀI LIỆU!

MUA 1 CUỐN CŨNG FREESHIP (NẾU CK TRƯỚC), 5 CUỐN ĐƯỢC TẶNG TÀI LIỆU!  33 Ngộ Nhận Của Người Việt Về Bảo Hiểm Nhân Thọ - Tái Bản 2024

33 Ngộ Nhận Của Người Việt Về Bảo Hiểm Nhân Thọ - Tái Bản 2024  1 cuốn: Chỉ 110k – FREESHIP!

1 cuốn: Chỉ 110k – FREESHIP!

Cảm ơn bạn vì đã đọc hết bài viết, hãy cho chúng tôi biết cảm nghĩ của bạn nhé!

Việc tính lương hưu BHXH như trên là không chính xác. Khi tính mức lương bình quân để trả lương hưu thì BHXH có bù trượt giá. Hệ số trượt giá sau 30 năm là rất cao, vì vậy mức lương nộp cho những năm nộp đầu tiền có thể được tính cao gấp 5-7 lần của 4 triệu, thế nên mức lương hưu sẽ không phải là 3 triệu như bạn tính đâu.

Vậy nếu cứ tính cả trượt giá đi nữa, thì mức lương được 4 triệu/ tháng chứ bạn?

Hi bạn, Thực chất là mình cũng đang tìm hiểu để lựa chọn lại cho mình, mình đã làm cho NGO và đóng BHXH bắt buộc hơn 10 năm rồi. Giờ không đóng BHXH bắt buộc nữa nên phải cân nhắc để tiếp tục đóng BHXH hay BHNT. Phân phân tích phía trên của bạn rất rõ nhưng phần tính lương hưu với BHXH là rất khác với thực tế. Theo mình tính toán nghiêm túc, nhân theo hệ số trượt giá hàng năm mà chính phủ quy định cho năm 2018, nếu mình đã đóng BHXH theo mức lương… Đọc thêm »

Đồng ý với phân tích của bạn Lê Thị Anh Thư. Rõ ràng các hệ thống bảo hiểm đã tính toán rất kỹ, nên không khác gì nhau nhiều trong trong phần lợi ích mang lại cho người tham gia BH. Mức hưu trí trong 20 năm của BHXH admin đưa ra chưa ổn lắm, vì mức hưu trí này tăng hàng năm theo mức tăng của lương cơ bản mà. Tuy nhiên, vì mức bảo vệ thu nhập và hỗ trợ chi phí bệnh hiểm nghèo của BHNT ưu việt hơn hẳn, nên 100% người dân nên có thêm… Đọc thêm »

BHXH phải đóng tận 30 năm moi có lương hưu hả trời

Nhưng số tiền gốc của BHXH bị mất hoàn toàn còn BHNT vẫn còn đó và sau này chết đi thì con của bạn đã được hưởng như lương hưu rồi mà không cần phải làm gì

Bạn cho mình hỏi là BHNT, ví dụ năm này mình tham gia 10 năm

Năm sau mình đổi lại 20 năm thì số phí hàng tháng có tăng lên ko?

Vậy là sao bạn ơi

Như vậy nên mua BHNT ko, hay có BHXH là được rồi

Cám ơn b

Hi Cường,

Mình nên mua cả hai nha bạn.

Đó là phương án tốt nhất.

Về tiền lương hưu của BHXH sau 30 năm, bạn cứ tính lùi lại 30 năm về trước là sẽ rõ, đó là năm 1989 khi đó tiền lương tính đóng BHXH của người lao động chỉ vài chục nghìn đồng/tháng nhưng hiện nay tiền lương hưu của họ là vài triệu đồng, luật BHXH có quy định điều chỉnh lương hưu theo sự phát triển của kinh tế xã hội và sự điều chỉnh đó là rất lớn. Có thể quỹ BHXH đầu tư sinh lời thấp hơn quỹ BHNT nhưng nó đầu tư an toàn hơn và được… Đọc thêm »

Không biết là mình đưa thông tin sai ở đâu?

Mk đồng tình vs bài of ad vì BHNT quá ưu việt, nó sẽ chi trả cho phần mà bhyt ko chi trả đk, lại thêm khoản trợ cấp nằm viện nữa ( 2l-3l-5l-1tr-2tr-3tr tuỳ mức mk chọn), và h chủ yếu bhnt tập trung vào bệnh lí nghiêm trọng hơn vì h xã hội quá nhiều bệnh tật, mà đa phần khi vào viện nếu chưa có ngay tiền mà có bhnt thì mọi chuyện dễ dàng hơn nhiều, hơn nữa mấy bệnh kiểu ung thư tim mạch h nhan nhản ra trg khi đó bhnt chi trả rất… Đọc thêm »

Bạn ơi cho mình hỏi 1 người có thể tham gia 2 gói BHNT của 2 cty khác nhau đc ko ạ

Cám ơn

Bạn cũng nên tìm hiểu lại về BHXH. 30 năm trước cách tính lương hưu là dựa trên trung bình lương 8 năm cuối trước khi nghỉ hưu. Còn luật mới bây giờ bạn đóng 30 năm thì lương hưu của bạn sau này là cộng trung bình lương của 30 đóng rồi. Nhà nước có bù trượt giá nên tỷ lệ đóng BHXH cũng tăng dần theo thời gian, trước đây đóng mức bao nhiêu % lương và giờ đóng bao nhiêu % lương bạn ơi. Ko có giảm chỉ có tăng thôi. Còn bảo BHNT bạn đóng một… Đọc thêm »

thực tế khi trả thì không có vụ trượt giá, lương cơ bản như nào thì Hưu vẫn gần như vậy, Ông già mình lãnh lương hưu bao năm nay nên rõ

Tại sao không so sánh giữa Bảo hiểm này với BH thương mại khác? Vì BHXH không phải kinh doanh lấy lãi, mục tiêu chính là vì an sinh xã hội do Nhà nước đảm bảo không có cạnh tranh với các BH thương mại. Cộng với bài như bài viết trên thì là không hiểu gì về chính sách BHXH của Đảng và Nhà nước rồi!!!

Chính sách của Đảng và Nhà nước là chính sách gì vậy bác?

Đã là so sánh thì cái gì cũng so sánh được hết mà. Quan trọng là mọi người có quan tâm là được rồi.

Mình thấy ko chính xác ở 1 vấn đề: Phí mỗi tháng: 1.360.000 đồng. Thực tế phí này NLĐ chỉ chịu có 1/3 (NLĐ 10.5 % còn Công ty 21.5%). Tính ra NLĐ chỉ chịu tầm gần 500.000 thôi. Sao ad lại làm như toàn bộ 1.360.000 đều do NLĐ chịu nhỉ.

Về bản chất thì 21,5% công ty đóng cũng chính là tiền lương của người lao động mà thôi. Điều này các bạn sẽ dễ hiểu khi làm thuê cho các công ty tư nhân, nếu đóng BHXH thì mức lương thấp, nếu không đóng BHXH thì mức lương cao hơn, tùy theo thỏa thuận.

Trước tiên, rất cảm ơn anh vì đã chia sẻ những kiến thức rất thực tế và hữu ích như vậy. Tuy nhiên, tôi thấy rằng có một sự thật cự kỳ hạn chế trong việc chăm sóc sức khỏe khách hàng của BHNT đó là ko chi trả đối với những bệnh đã xuất hiện rồi, hoặc cũng chỉ chi trả một lần cho bệnh lý khi mắc lần đầu, còn lần sau bệnh đó tái phát thì BHNT cũng ko chi trả nữa. Rất bất cập ạ. Nên tốt nhất luôn phai kèm bảo hiểm y tế, chứ… Đọc thêm »

Đúng rồi Hiền ạ.

Quyền lợi bệnh hiểm nghèo/ Bệnh lý nghiêm trọng sẽ không chi trả nữa nếu đã chi trả quyền lợi bệnh lý giai đoạn cuối.

Mình chỉ được lựa chọn khi còn khỏe mạnh thôi, chứ ốm đau mới mua thì không còn cơ hội nữa rồi.

Mỗi người, nên có thêm cả bảo hiểm y tế nữa, càng có nhiều bảo hiểm thì càng tốt!

BHNT là hình thức BH có mục đích kinh doanh thương mại, giá trị đảm bảo an sinh XH và tính đảm bảo an toàn hiệu quả là không thể sánh với BHXH, BHYT vì chính sách của nhà nước và trách nhiệm với cộng đồng xh ở tầm cao hơn và nhà nước có trách nhiệm bảo trợ rủi ro, còn BHNT thương mại là không có…

Ông kém thế nhẩy

Giờ ông cis 100 tr ông thích gửi ngân hàng ăn dần hay ông muốn đầu tư vào một biện pháp kinh doanh sinh lãi gấp 10 lần ngân hàng… cái đó tùy thuộc vào ông thôi. Ai bắt ép đâu

Ông tham gia bh nào thì tùy ông, do nhận thức moi người thôi

Mà ai bảo ông bhnt là ko có trách nhiệm khi rủi ro

Nhà nước nó lập một quỹ bảo về khách hàng, khi bh ko đủ chi trả nó lấy quỹ đó ra thanh toán nhé

bảo hiểm nhân thọ mua khi chưa cần và khi cần thì ko thể mua được ạ

Tại sao không so sánh giữa Bảo hiểm này với BH thương mại khác? Vì BHXH không phải kinh doanh lấy lãi, mục tiêu chính là vì an sinh xã hội do Nhà nước đảm bảo không có cạnh tranh với các BH thương mại. Cộng với bài như bài viết trên thì là không hiểu gì về chính sách BHXH của Đảng và Nhà nước rồi!!!

tại sao các lãnh đạo thích quản lý bhxh , vì quản lý thì mới ra tiền , nhà lầu xe hơi từ đâu ra… cứ nói phúc lợi , thằng trước ăn hết thì thằng lên sau lại bắt dân đóng tăng, tăng tuổi nghỉ hưu! Mà nếu chúng nó có ăn hết thì nhà nước lại phải lấy chỗ này vá chỗ kia…tóm lại nó cứ làm rối tung lên thì mới dễ lấy tiền….

Lãi suất bảo hiểm rất ít công ty chi trả được đến 8%, hầu hết ở mức 5.5-7%

Hầu hết các công ty bảo hiểm chi trả ở mức lãi suất 5.5-6%, rất ít trường hợp 8%