1. Bảo hiểm nhân thọ là gì?

Mục lục

hiện

- Quyền lợi khách hàng được hưởng đó là hỗ trợ nằm viện, bảo hiểm tai nạn, bảo hiểm bệnh hiểm nghèo, thẻ bảo hiểm sức khỏe, các quyền lợi miễn đóng phí và quyền lợi tử vong sẽ chi trả bao nhiêu tiền? Được bảo hiểm trong bao nhiêu năm?

- Số tiền phí bảo hiểm khách hàng cần đóng mỗi năm/ nửa năm/ quý/ tháng và thời gian đóng phí (ví dụ 12 năm, 15 năm, 20 năm…)

- Điều khoản trong hợp đồng bảo hiểm nhân thọ bao gồm: giải thích các thuật ngữ, các trường hợp bảo hiểm chi trả, các trường hợp bảo hiểm từ chối chi trả…

- Quyền lợi trợ cấp nằm viện: Khách hàng phải nằm viện qua đêm, sau khi xuất viện khách hàng sẽ được công ty bảo hiểm nhân thọ trả tiền hỗ trợ nằm viện qua đêm, bằng đúng số đêm phải điều trị tại bệnh viện ghi trên Giấy ra viện.

- Quyền lợi bảo hiểm tai nạn: Khách hàng được công ty bảo hiểm chi trả khi thương tật hoặc tử vong do tai nạn giao thông; tai nạn sinh hoạt hoặc tai nạn lao động.

- Quyền lợi bảo hiểm bệnh hiểm nghèo: Khách hàng được công ty bảo hiểm chi trả số tiền lớn khi mắc phải Ung thư hoặc các bệnh lý nghiêm trọng (mỗi công ty có danh sách bệnh khác nhau).

- Thẻ bảo hiểm sức khỏe: Các công ty bảo hiểm nhân thọ có thể bán kèm thẻ bảo hiểm sức khỏe đi kèm các hợp đồng bảo hiểm, giúp khách hàng có thêm quyền lợi chi trả các chi phí điều trị, phẫu thuật, tiền thuốc men khi phải điều trị tại bệnh viện, quyền lợi này khách hàng sẽ được chi trả song song với quyền lợi Trợ cấp nằm viện (nếu có mua)

- Các quyền lợi miễn đóng phí: Giúp khách hàng có thể lựa chọn để đảm bảo phí của hợp đồng bảo hiểm luôn được đóng mỗi năm ngay cả khi Bên mua bảo hiểm hoặc Người được bảo hiểm gặp những rủi ro lớn như Bệnh hiểm nghèo, Thương tật, Tử vong.

- Quyền lợi tử vong: Đây là quyền lợi quan trọng nhất trong mỗi hợp đồng bảo hiểm nhân thọ. Quyền lợi này sẽ chi trả khi khách hàng chết trong thời hạn hợp đồng bảo hiểm có hiệu lực, khách hàng sẽ luôn có một giá trị bảo hiểm cho sinh mạng của mình, từ đó an tâm trước những biến cố trong cuộc đời, đảm bảo cuộc sống cho những người phụ thuộc.

Có 3 dòng sản phẩm bảo hiểm nhân thọ tại Việt Nam, đó là:

Có 3 dòng sản phẩm bảo hiểm nhân thọ tại Việt Nam, đó là:

- Truyền thống: Khách hàng có những quyền lợi và mức đóng ở mức vừa phải, tiền thu được chủ yếu đầu tư vào Trái phiếu chính phủ và Trái phiếu doanh nghiệp được chính phủ bảo lãnh.

- Liên kết chung (UL): Khách hàng được quyền lựa chọn, thiết kế các sản phẩm cho riêng mình để phù hợp nhu cầu tài chính. Và đặc biệt, Quyền lợi linh hoạt đóng phí giúp khách hàng luôn chủ động trong việc thực hiện nghĩa vụ đóng phí với khách hàng.

- Liên kết đơn vị (RPVL): Khách hàng có mong muốn đầu tư và chấp nhận được rủi ro sẽ lựa chọn sản phẩm này, công ty bảo hiểm sẽ dùng tiền để đầu tư thông qua Quỹ mở, những khách hàng tham gia ngoài lợi ích đầu tư tăng trưởng tiền bạc mạnh mẽ còn được mua kèm các quyền lợi bảo hiểm cực hấp dẫn.

2. Bảo hiểm nhân thọ ra đời khi nào? Ở Việt Nam có khác nước ngoài?

Trên thế giới, bảo hiểm nhân thọ đã ra đời và tồn tại gần 400 năm nay, xuất phát từ Vương Quốc Anh, sau đó phát triển rầm rộ ở tất cả các quốc gia trên toàn thế giới, nổi bật tại các quốc gia phát triển thì ngành bảo hiểm nhân thọ ở đây phát triển rực rỡ, đóng góp trung bình vào 10% GDP của mỗi quốc gia. Với những quốc gia đang phát triển như Việt Nam thì bảo hiểm nhân thọ mới chỉ có được 20 năm, một con số quá ít ỏi nếu so với các nước khác trên thế giới. Đó là lý do mà các chuyên gia trên thế giới đánh giá mức độ hiểu biết của người Việt về bảo hiểm nhân thọ chỉ ở mức “cơ bản”.. Với chính sách mở cửa của Nhà nước, Việt Nam trở thành nơi thu hút đầu tư từ các doanh nghiệp nước ngoài trên toàn thế giới và bảo hiểm nhân thọ cũng không phải ngoại lệ, minh chứng là 18/19 công ty bảo hiểm nhân thọ được cấp phép hoạt động tại Việt Nam hiện nay đều có vốn của nước ngoài, điều đó giúp cho thị trường bảo hiểm nhân thọ Việt Nam đa dạng, đáp ứng được nhiều nhu cầu của khách hàng. Khách hàng tại Việt Nam hiện tại được sử dụng những sản phẩm bảo hiểm nhân thọ mới nhất, tốt nhất trên thế giới thông qua các công ty bảo hiểm nhân thọ có vốn nước ngoài.Bảo hiểm Nhân thọ Việt Nam khác gì so với nước ngoài?

Nếu nói về công ty bảo hiểm: Thì không có gì khác nhau, bởi các tập đoàn bảo hiểm đều mang tính toàn cầu, nghĩa là đồng nhất quy trình, cách làm việc, sản phẩm và chế độ chăm sóc khách hàng… Nếu nói về khách hàng: Rõ ràng khách hàng Việt Nam không thể hiểu biết về bảo hiểm bằng người nước ngoài, người nước ngoài không sợ bảo hiểm lừa đảo, đa cấp nhưng người Việt thì có. Người nước ngoài họ coi việc mua bảo hiểm nhân thọ là công việc cần làm đầu tiên khi lập kế hoạch tài chính, họ quan tâm đến giá trị đền bù của bảo hiểm trong khi người Việt luôn nghĩ BHNT là thứ “không cần thiết”, và nếu có quan tâm, họ sẽ để ý nhiều hơn đến khoản “sinh lời” thay vì “bảo hiểm”. Nếu so sánh về chất lượng Đại lý bảo hiểm: Trình độ, Chuyên môn của tư vấn viên bảo hiểm nhân thọ tại Mỹ, Hong Kong,… rõ ràng là cao hơn Trình độ của Đại lý bảo hiểm tại Việt Nam “vài bậc”. Càng ở những quốc gia phát triển, khách hàng càng hiểu biết và yêu cầu cao hơn ở chất lượng tư vấn, điều đó yêu cầu tư vấn viên phải liên tục nâng cao hiểu biết và chuyên môn không chỉ ở lĩnh vực bảo hiểm mà còn ở nhiều lĩnh vực khác: tài chính, thuế, chứng khoán, đầu tư… Còn tại Việt Nam, chỉ cần Tư vấn viên bảo hiểm biết cách phân tích nhu cầu tài chính ở mức cơ bản & trình bày đúng quyền lợi bảo hiểm thì hợp đồng đã có thể được ký kết. Thị trường bảo hiểm nhân thọ tại Việt Nam còn quá tiềm năng khi có tới 91% dân số chưa có bảo hiểm nhân thọ, trong khi con số này tại Mỹ, Hongkong, Singapore lần lượt chỉ là: 28%, 22%, 10%. Cho nên, không thể yêu cầu một sớm một chiều để BHNT tại Việt Nam có thể trở thành sự ưu tiên hàng đầu của người dân chúng ta, nhưng chúng ta có thể nhìn vào tương lai tươi sáng của BHNT phía trước, khi mà thu nhập, nhận thức và mức độ hiểu biết của người dân tăng lên thì đó chính là lúc bảo hiểm nhân thọ sẽ phát triển. Ở các quốc gia có ngành bảo hiểm nhân thọ phát triển trên thế giới, các sản phẩm bảo hiểm Truyền thống & sản phẩm bảo hiểm Liên kết chung (UL) khách hàng có thể tự lựa chọn các quyền lợi cho các sản phẩm này mà không cần tới tư vấn viên, người tư vấn bảo hiểm sẽ đóng vai trì hoạch định tài chính & tư vấn các giải pháp liên quan tới Bảo vệ tài chính, Quỹ hưu trí, Quỹ giáo dục, Quỹ tích lũy, và họ sẽ thiên về tư vấn sản phẩm Liên kết đơn vị (sản phẩm đầu tư nhiều hơn) Một số con số thống kê để bạn có thể dễ dàng so sánh, đó là Tỷ lệ tham gia bảo hiểm nhân thọ ở một số quốc gia:- Nhật Bản: 380% (trung bình 1 người sở hữu 3,8 hợp đồng bảo hiểm)

- Đài Loan: 230% (trung bình 1 người sở hữu 2,3 hợp đồng bảo hiểm)

- Hàn Quốc: 163% (trung bình 1 người sở hữu 1,6 hợp đồng bảo hiểm)

- Mỹ: 92% (trung bình 100 thì có 92 người đã có hợp đồng bảo hiểm nhân thọ)

- Việt Nam: 9% – còn 91% dân số chưa có hợp đồng bảo hiểm

3. Tại sao chúng ta nên mua bảo hiểm nhân thọ? Có cần thiết?

Sau đây là 8 lý do mà chúng ta nên mua bảo hiểm nhân thọ càng sớm càng tốt:

Sau đây là 8 lý do mà chúng ta nên mua bảo hiểm nhân thọ càng sớm càng tốt:

1- Để bảo vệ tài chính cho gia đình:

Tại sao bạn đi làm mỗi ngày? => Để kiếm tiền chứ sao nữa. Tại sao lại phải kiếm tiền? => Để có tiền chi tiêu, sinh hoạt, cái gì trên cuộc sống chẳng cần tiền. Tại sao không ngừng chi tiêu, sinh hoạt, như vậy thì đâu cần phải kiếm tiền nữa? => Không thể được, phải ăn, phải uống mới sống được chứ, con cái cũng cần học hành tử tế để có tri thức. Tại sao không mặc kệ mọi thứ đi, cần gì quan tâm tới? => Không được, là người cha, người mẹ trong gia đình, phải biết lo cho gia đình và lo cho con, đó là cách mà chúng ta sống. Vậy là bạn sẽ bảo vệ gia đình mình bằng mọi giá? => Đúng vậy. Bạn sẽ bảo vệ gia đình mình thế nào khi ngày mai bạn không còn nữa, hoặc vẫn còn sống nhưng không thể tạo ra thu nhập để mang về cho gia đình của mình, cuộc sống của những người còn lại sẽ ra sao? => Thì sẽ khó khăn chứ sao, họ sẽ vất vả và khổ sở lắm. Vậy bạn có giải pháp nào cho việc đó chưa? Giải pháp nào giúp cho bạn nếu khỏe mạnh thì tiết kiệm để về già có nhiều tiền, hoặc nếu gặp những điều không mong muốn sẽ cung cấp cho gia đình bạn một nguồn tài chính dự phòng để “không ai phải khổ”? => Chưa có giải pháp nào ngoại trừ bán đi nhà, bán đi xe, hoặc đi vay mượn. Vậy thì bạn cần phải có bảo hiểm nhân thọ rồi. Bởi bảo hiểm nhân thọ là thứ duy nhất trên cuộc đời này sẽ đến, mang cho bạn một khoản tiền lớn để thay bạn chăm sóc gia đình của mình. Cho nên bạn ạ, bảo hiểm nhân thọ chính là cách để bạn bảo vệ tài chính cho gia đình của mình trước mọi rủi ro, biến cố trong cuộc sống. Cho tới khi nào bạn vẫn coi rằng “mình có một gia đình” thì bạn “vẫn cần bảo hiểm nhân thọ”! => Đọc thêm: 7 lý do người Việt nên mua Bảo hiểm Nhân thọ ngay bây giờ!2- Giúp khách hàng tiết kiệm thành công

Đã bao nhiêu lần bạn ở trong tình trạng “cháy túi”? => Lý do đơn giản thôi, chúng ta thường Chi tiêu sau đó mới Tiết kiệm, có khi ta tiêu quá tay, âm cả sang tháng sau nên đã không tiết kiệm thành công. Tới lúc cần tiền để làm những công việc quan trọng, chỉ có 1 cách là đi vay mượn, vay một hai lần thì còn được, vay mãi thì còn ai muốn cho bạn vay nữa? Nếu bạn làm ngược lại, Tiết kiệm trước rồi mới Chi tiêu, bạn sẽ tiết kiệm được tiền, bởi để dành riêng ra 1 khoản ngay khi nhận lương để tiết kiệm sẽ giúp bạn tránh được “cám dỗ chi tiêu” và giúp bạn có tiền khi bạn cần. Rồi, đã khi nào bạn vừa dành dụm được một chút tiền rồi sau đó mang nộp hết cho bệnh viện? => Bạn sẽ mãi như vậy nếu bạn không có một Quỹ y tế dự phòng sẵn, bạn cần bảo hiểm y tế, bảo hiểm sức khỏe, và cả bảo hiểm nhân thọ để trong mọi trường hợp khi sức khỏe giảm sút, bạn có 1 khoản tiền dự trữ để lo cho sức khỏe của mình. Bạn là người biết tiêu tiền nếu khi ốm đau, bảo hiểm trả tiền cho bạn. Khi bạn vẫn tự tay móc tiền túi để trả, bạn vẫn là người chưa biết tiêu tiền. Bảo hiểm nhân thọ giúp bạn rèn luyện ý thức tiết kiệm một cách có kỷ luật, giúp bạn có tiền trong mọi tình huống về sức khỏe mà không ảnh hưởng tới các khoản tiêt kiệm, đầu tư khác bạn đang có.3- Giúp khách hàng trả hết mọi khoản nợ

Trong mọi cuộc sống, vay tiền luôn dễ dàng hơn trả nợ. Khi bạn vay tiền để mua 1 tài sản lớn như nhà, đất, xe hơi, cảm giác hân hoan khi vừa sở hữu một tài sản lớn sẽ trôi qua rất nhanh, nhường chỗ cho cảm giác lo lắng, bất an khi nghĩ tới khoản nợ sắp phải trả trong nhiều năm tiếp theo. Bạn bắt đầu lên kế hoạch trả nợ chi tiết và đều đặn hàng tháng cho ngân hàng. Nhưng bạn biết không? Kế hoạch trả nợ của bạn sẽ bị phá sản khi bạn mất đi khả năng lao động, khi không còn sức khỏe, mọi thứ trở lên mơ hồ và nguy hiểm. Bạn có đành lòng nhìn ngân hàng xiết nợ tài sản đó của bạn? Bạn sẽ làm gì lúc đó khi bạn không còn khả năng kiếm tiền nữa? Thực tế là bạn sẽ chẳng thể làm được gì trừ phương án thanh lý tài sản hoặc gán nợ cho ngân hàng, trừ khi bạn có bảo hiểm nhân thọ. Một hợp đồng bảo hiểm nhân thọ được mua cho đúng người và đủ mệnh giá cần thiết sẽ giúp bạn có ngay một khoản tiền lớn đủ để trả toàn bộ khoản nợ ngân hàng, ngôi nhà đó, mảnh đất đó, tài sản đó sẽ mãi thuộc về gia đình bạn – bởi vì gia đình bạn xứng đáng. Vì vậy, bảo hiểm nhân thọ là cách để giúp gia đình bạn luôn xứng đáng với những giá trị tốt nhất trong cuộc sống.4- Giúp đảm bảo Quỹ học vấn luôn được thực hiện

Nếu được chọn, bạn muốn nhìn thấy con bạn trong tương lai làm những công việc có hàm lượng chất xám cao để được trả lương cao hay sẽ làm công việc tay chân cứ ráo mồ hôi là hết tiền? Tôi biết bạn chọn gì, vì bạn cũng giống như tôi, ai cũng mong muốn nhìn con cái trưởng thành, thành đạt. Nhưng để đạt được điều bạn mong muốn, bạn phải hành động để mong muốn trở thành hiện thực. Bạn hành động như thế nào đây? Tất nhiên bạn phải đi làm rồi, kiếm càng nhiều tiền càng tốt miễn là hợp pháp để mang đến cho con cái một cuộc sống tốt nhất, sự giáo dục tốt nhất. Kiếm được nhiều tiền thì phải tiết kiệm nhiều hơn, mở cho con những sổ tiết kiệm riêng để chuẩn bị cho chặng đường phía trước: Học đại học, học Thạc sỹ… Bạn còn 10-15-18 năm để thực hiện công việc đó: Đi làm – Tiết kiệm – Đi làm – Tiết kiệm… Nhưng cuộc sống luôn có rủi ro mà chẳng cần hỏi bạn có đồng ý hay không để ập tới. Bạn không còn khả năng kiếm tiền? Kế hoạch cho con cái sẽ tính sao đây? Nếu bạn nói bạn không quan tâm thì bạn có thể dừng đọc bài viết tại đây. Còn nếu bạn quan tâm, bạn cần bảo hiểm nhân thọ, một hợp đồng bảo vệ cho bạn với mệnh giá đủ lớn để bạn thực hiện các kế hoạch cho con mình đi học ở nơi mình mong muốn. Hợp đồng bảo hiểm nhân thọ có thể sẽ là một người cha thứ hai bên cạnh bạn để đồng hành cùng con trong suốt chặng đường đời, bạn có mong muốn điều tốt nhất cho con của mình?5- Để tuổi già được thảnh thơi an nhàn

Bạn có biết tuổi già của mình sẽ như thế nào không?

Tôi làm giúp bạn một bài toán nhé:

Năm nay bạn 30 tuổi, bạn mong muốn về hưu năm 60 tuổi, khi về hưu bạn mong muốn có mức sống Tương đối (10 triệu/ tháng), bạn lại nói bạn mong muốn được hưởng hưu trí trong 20 năm (tới năm 80 tuổi), nhưng điều đáng buồn là: Bạn chưa nghĩ tới việc tiết kiệm một khoản tiền riêng để cho hưu trí của mình?

Đầu tiên, bạn cần tính toán số tiền bạn cần cho tuổi già của mình, số tiền này bao gồm cả yếu tố lạm phát, trượt giá của đồng tiền trong suốt 50 năm, chúng ta lấy mức lạm phát giả định là 5%.

Kết quả như sau:

Theo đó,

Bạn có biết tuổi già của mình sẽ như thế nào không?

Tôi làm giúp bạn một bài toán nhé:

Năm nay bạn 30 tuổi, bạn mong muốn về hưu năm 60 tuổi, khi về hưu bạn mong muốn có mức sống Tương đối (10 triệu/ tháng), bạn lại nói bạn mong muốn được hưởng hưu trí trong 20 năm (tới năm 80 tuổi), nhưng điều đáng buồn là: Bạn chưa nghĩ tới việc tiết kiệm một khoản tiền riêng để cho hưu trí của mình?

Đầu tiên, bạn cần tính toán số tiền bạn cần cho tuổi già của mình, số tiền này bao gồm cả yếu tố lạm phát, trượt giá của đồng tiền trong suốt 50 năm, chúng ta lấy mức lạm phát giả định là 5%.

Kết quả như sau:

Theo đó,

- Số tiền bạn đang tiết kiệm mỗi tháng cho quỹ hưu trí là: 0 đồng

- Năm 60 tuổi bạn sẽ có từ khoản tiết kiệm này là: 0 đồng

- Số tiền bạn cần có năm 60 tuổi để có mức sống tương đối tới năm 80 tuổi là: 8.721.880.000đ (8,7 tỷ đồng)

- Như vậy, bạn cần tiết kiệm mỗi tháng ngay từ bây giờ là: 7.416.000đ/ tháng

- Nếu bạn lùi kế hoạch tiết kiệm này lại 1 năm, số tiền bạn cần tiết kiệm mỗi tháng là: 8.020.000đ/ tháng

- Nếu bạn lùi kế hoạch tiết kiệm này lại 5 năm, số tiền bạn cần tiết kiệm mỗi tháng là: 8.681.000đ/ tháng

- Giả định mức lãi suất tiết kiệm là 7%/ năm

6- Để được hưởng những dịch vụ ưu tiên tại bệnh viện

Bạn đã chán cảnh phải xếp hàng dài để khám và chữa bệnh? Có một cách để bạn được ưu tiên, đó chính là sở hữu thẻ Healthcare của các công ty bảo hiểm để được sử dụng “quầy ưu tiên” tại Bệnh viện. Chỉ cần quẹt thẻ để được khám bệnh. Chỉ cần quẹt thẻ để được bảo lãnh viện phí tại các bệnh viện quốc tế mà không cần nộp tiền mặt. Được bảo lãnh viện phí cả một số bệnh viện tại các quốc gia trên thế giới có liên kết. Một chiếc thẻ to bằng ATM nhưng sở hữu quyền lực vô cùng lớn giúp chủ sở hữu được xếp hạng ưu tiên! Bảo hiểm nhân thọ có thể làm điều đó giúp bạn.7- Để nâng cao uy tín, giá trị bản thân, để lại di sản cho đời

Tôi từng được học một ý tưởng rất hay từ người thầy của mình, rằng “Bảo hiểm Nhân thọ là tấm vé thông hành hạng sang” dành cho bất cứ ai đang sở hữu. Thực vậy, khi bạn còn khả năng kiếm tiền, số tiền bạn kiếm được cho bản thân và giúp người khác có được sẽ quyết định “bạn là ai”, đó chính là giá trị bản thân của bạn. Giá trị bản thân càng cao, bạn càng có tầm ảnh hưởng lớn và được mọi người trân trọng, nể trọng. Nhưng đó là khi bạn còn sống, vậy khi bạn chết đi, Giá trị bản thân của bạn còn lại gì? Đó chính là những gì bạn để lại cho đời, đó có thể là cuốn sách bạn viết, trường học bạn đóng góp tiền xây dựng, tài sản bạn để lại cho thế hệ con cháu,… Bảo hiểm nhân thọ giúp bạn để lại di sản cho đời, đó sẽ là khoản tiền bạn tặng lại cho gia đình, người thân yêu, thậm chí tạo ra 1 quỹ từ thiện mang tên bạn để thực hiện điều bạn mong ước. Bảo hiểm nhân thọ còn là cách để bạn nâng cao mức độ tín nhiệm của bản thân (có thể dùng HĐ bảo hiểm nhân thọ để vay vốn ngân hàng), hoặc dùng làm bằng chứng để thuyết phục, gia tăng niềm tin từ các nhà đầu tư khi bạn gọi vốn kinh doanh, đầu tư.4. Những lợi ích & quyền lợi có được khi mua bảo hiểm nhân thọ?

Những lợi ích có được:

- Tiết kiệm thành công: Bạn dành ra 10%-15% thu nhập mỗi tháng để vào BHNT, ốm đau bệnh tật có tiền, không ốm đau bệnh tật thì về già có nhiều tiền. Bất giờ mất sớm, gia đình có tiền, đó là điều mà Bảo hiểm Nhân thọ mang lại.

- An yên trong cuộc sống: Là người cha, người mẹ bạn có thể hoàn toàn yên tâm, tin tưởng rằng trong mọi trường hợp xảy ra, bạn luôn là người có thể chu toàn nhờ các Quỹ dự phòng tài chính mà Bảo hiểm Nhân thọ mang lại.

- Lá bùa trừ rủi ro: Thực vậy, theo các số liệu thống kê tại Việt Nam và các quốc gia khác, tỉ lệ gặp rủi ro tai nạn, bệnh tật của những người có bảo hiểm THẤP HƠN RẤT NHIỀU so với những người không có cho mình bảo hiểm. Bạn chọn phe nào?

- Giáo dục con cái ý thức tiết kiệm: 90% cha mẹ Việt Nam không biết giáo dục con cái biết cách “tiêu tiền và tiết kiệm tiền” bởi chính bản thân cha mẹ cũng chưa phải người biết tiêu tiền. Hợp đồng bảo hiểm nhân thọ giúp người làm cha, làm mẹ tiết kiệm một cách có kỷ luật và đó sẽ là bài học cho con cái: muốn có tiền cho tương lai, phải biết tiết kiệm.

- Chắc chắn cho con được phát triển và học hành tốt nhất: Chỉ khi nào bạn có hợp đồng bảo hiểm nhân thọ đủ lớn, bạn mới có thể tự tin hoàn toàn khi nói với con “Cha/ mẹ sẽ lo cho con được học hành tốt nhất trong mọi tình huống”. Nếu không có bảo hiểm nhân thọ, lời bố mẹ hứa với con không có gì có thể đảm bảo cả.

- Chuẩn bị cho tuổi già thảnh thơi & tự do về tài chính: Sở hữu một hợp đồng bảo hiểm nhân thọ khi còn trẻ, bạn giúp cho tuổi già của mình có nhiều tiền hơn nhờ việc lãi được tích lũy nhiều năm, đồng thời khi ốm đau, bệnh tật bạn sẽ có các quyền lợi bảo hiểm chi trả mà không cần con cái phải quyên góp tiền. Biết rằng cha mẹ mình có hợp đồng bảo hiểm nhân thọ mệnh giá đền bù lớn, một lẽ thông thường là con cháu sẽ chăm lo tốt hơn, phụng dưỡng tốt hơn, mặc dù điều này nghe có vẻ hơi “vật chất” nhưng đó là điều thực sự đang xảy ra trong cuộc sống.

- Góp phần xây dựng đất nước & giúp đỡ người khác: Số tiền thu được các công ty bảo hiểm nhân thọ đầu tư vào Trái phiếu chính phủ, từ đó các công trình phúc lợi nhiều hơn, người dân được hưởng điều kiện sống tốt hơn. Các khách hàng không may gặp rủi ro nhận số tiền đền bù lớn, mà trong số tiền này có một phần đóng góp từ bạn, vì vậy, khi ta gặp rủi ro, ta đang nhận được tự đóng góp, chung sức từ rất nhiều người khác, đó là giá trị của bảo hiểm nhân thọ.

Các quyền lợi có trong hợp đồng bảo hiểm nhân thọ:

a. Quyền lợi tử vong

Quyền lợi này chi trả khi người được bảo hiểm chính của hợp đồng tử vong, nhưng loại trừ chi trả trong 4 trường hợp:- HIV/ AIDS.

- Tự tử trong vòng 24 tháng.

- Phạm tội hình sự.

- Tử hình.

b. Quyền lợi bảo vệ tai nạn

Tên chính xác của quyền lợi này là “Bảo hiểm Thương tật & Tử vong do tai nạn“. Có 3 loại tai nạn được chi trả theo định nghĩa của công ty bảo hiểm:- Tai nạn giao thông.

- Tai nạn sinh hoạt.

- Tai nạn lao động.

- Tai nạn dẫn tới thương tật: chi trả tối đa 500 triệu.

- Tai nạn dẫn tới tử vong: chi trả từ 500 triệu – 1,5 tỷ (mức tối đa)

c. Quyền lợi bảo vệ Bệnh lý nghiêm trọng/ Bệnh hiểm nghèo

Trong suốt thời gian quyền lợi này có hiệu lực, NĐBH mắc bệnh nằm trong danh sách các bệnh lý nghiêm trọng thì sẽ được chi trả tiền. Tiền này dùng để chữa bệnh hoặc làm gì khác tuỳ vào quyết định của khách hàng. Quyền lợi này chỉ mua được nếu khách hàng đủ điều kiện sức khoẻ. Càng trẻ phí bảo hiểm càng rẻ. Ví dụ: phí bảo hiểm cho quyền lợi bệnh lý nghiêm trọng có số tiền bảo vệ là 300 triệu thì phí bảo hiểm phải đóng chỉ từ 6.500đ/ ngày (tuỳ độ tuổi). Đó là khi còn khỏe mạnh, khi không đủ sức khỏe sẽ không được mua bằng mọi giá.d. Quyền lợi hỗ trợ nằm viện qua đêm

Mỗi ngày nằm viện qua đêm sẽ được bảo hiểm chi trả 1 số tiền cố định – không phụ thuộc vào chi phí khám, chữa bệnh thực tế. Ví dụ: Tôi chọn mức hỗ trợ nằm viện 1 triệu/ ngày đêm. Nằm điều trị 10 ngày đêm trong bệnh viện (căn cứ theo giấy ra viện) thì số tiền tôi nhận được từ quyền lợi này là: 1 triệu * 10 = 10 triệu.e. Quyền lợi thẻ bảo hiểm sức khoẻ

Loại thẻ này có thể mua cùng với hợp đồng bảo hiểm. Chức năng chính: cung cấp thêm quyền lợi khám, chữa bệnh, phẫu thuật, xe cứu thương… tuỳ từng hạn mức khác nhau. Một số còn có thêm quyền lợi chi trả thai sản: số tiền từ 10-35 triệu. Đa số các công ty bảo hiểm nhân thọ tại Việt Nam đều đã có bán thêm loại thẻ này, bạn có thể tham khảo với mức phí khá thấp.f. Quyền lợi tích luỹ, sinh lời

Sau khi đạt ĐIỂM HOÀ VỐN, hợp đồng bảo hiểm bắt đầu sinh lãi và tích luỹ tạo thành 1 khoản hưu trí vượt trội lúc tuổi già. Trong những năm đầu tiên, công ty bảo hiểm phải chi nhiều khoản chi phí, trong đó có Quỹ rủi ro nên khả năng tích luỹ thấp… => Đọc thêm: các quyền lợi bảo hiểm nhân thọ để hiểu rõ hơn bạn nhé.5. Các loại bảo hiểm nhân thọ hiện nay?

Có loại bảo hiểm nhân thọ phổ biến tại Việt Nam hiện nay, đó là bảo hiểm nhân thọ ngắn hạn và bảo hiểm nhân thọ trọn đời.

Bảo hiểm nhân thọ ngắn hạn có các quyền lợi bảo hiểm trong thời gian ngắn: 10-15-20-25 năm, hết thời hạn trên, khách hàng sẽ Lấy về Giá trị tài khoản và các quyền lợi trong hợp đồng bảo hiểm chấm dứt.

Nếu khách hàng muốn được bảo hiểm tiếp tục, khách hàng có thể đăng ký mua một hợp đồng bảo hiểm nhân thọ mới và đóng phí từ đầu.

Ngược lại, hợp đồng bảo hiểm nhân thọ dài hạn giúp khách hàng được bảo hiểm tới năm 99 tuổi, khách hàng được bảo vệ các quyền lợi chăm sóc sức khỏe, bệnh tật và tai nạn tới tuổi 70, riêng quyền lợi tử vong sẽ bảo hiểm tới tuổi 99.

Bảo hiểm nhân thọ ngắn hạn phù hợp với khách hàng có nhu cầu bảo vệ ngắn, lấy tiền về sớm để chi tiêu, còn bảo hiểm nhân thọ dài hạn phù hợp với khách hàng muốn được bảo hiểm lâu dài, và coi bảo hiểm nhân thọ là khoản tiết kiệm dài hạn thay vì ngắn hạn.

Vì thế, tùy theo nhu cầu của bản thân, hãy chọn cho mình loại bảo hiểm nhân thọ phù hợp bạn nhé.

Có loại bảo hiểm nhân thọ phổ biến tại Việt Nam hiện nay, đó là bảo hiểm nhân thọ ngắn hạn và bảo hiểm nhân thọ trọn đời.

Bảo hiểm nhân thọ ngắn hạn có các quyền lợi bảo hiểm trong thời gian ngắn: 10-15-20-25 năm, hết thời hạn trên, khách hàng sẽ Lấy về Giá trị tài khoản và các quyền lợi trong hợp đồng bảo hiểm chấm dứt.

Nếu khách hàng muốn được bảo hiểm tiếp tục, khách hàng có thể đăng ký mua một hợp đồng bảo hiểm nhân thọ mới và đóng phí từ đầu.

Ngược lại, hợp đồng bảo hiểm nhân thọ dài hạn giúp khách hàng được bảo hiểm tới năm 99 tuổi, khách hàng được bảo vệ các quyền lợi chăm sóc sức khỏe, bệnh tật và tai nạn tới tuổi 70, riêng quyền lợi tử vong sẽ bảo hiểm tới tuổi 99.

Bảo hiểm nhân thọ ngắn hạn phù hợp với khách hàng có nhu cầu bảo vệ ngắn, lấy tiền về sớm để chi tiêu, còn bảo hiểm nhân thọ dài hạn phù hợp với khách hàng muốn được bảo hiểm lâu dài, và coi bảo hiểm nhân thọ là khoản tiết kiệm dài hạn thay vì ngắn hạn.

Vì thế, tùy theo nhu cầu của bản thân, hãy chọn cho mình loại bảo hiểm nhân thọ phù hợp bạn nhé.

6. Các công ty bảo hiểm nhân thọ có giống nhau? So sánh các công ty BHNT tại Việt Nam

Thoạt đầu khách hàng có thể lầm tưởng “công ty bảo hiểm nhân thọ nào cũng giống nhau” nhưng thực ra không phải vậy, tôi sẽ chỉ ra các điểm giống và khác nhau ngay sau đây:Điểm giống nhau:

- Các công ty bảo hiểm nhân thọ tại Việt Nam đều được cấp phép hoạt động hợp pháp và đều chịu sự Giám sát trực tiếp từ Cục giám sát bảo hiểm, Bộ Tài Chính.

- Các doanh nghiệp bảo hiểm đều phải có trách nhiệm thực hiện các loại Vốn, Quỹ: Vốn pháp định 600 tỷ đồng, Vốn điều lệ, Quỹ bảo vệ bên mua bảo hiểm, Quỹ dự phòng nghiệp vụ…

- Các sản phẩm bảo hiểm được đưa ra thị trường đều được Bộ tài chính phê duyệt, không doanh nghiệp bảo hiểm nào được phép tự ý đưa các sản phẩm chưa được xét duyệt ra thị trường.

- Nhà nước đảm bảo cơ chế cạnh tranh công bằng giữa các công ty bảo hiểm trong và ngoài nước nhằm thúc đẩy bảo hiểm nhân thọ phát triển.

- Các công ty bảo hiểm đều dành phần lớn doanh thu phí của mình đầu tư vào Trái phiếu chính phủ & Trái phiếu được chính phủ bảo lãnh với kỳ hạn dài, theo luật các công ty bảo hiểm không được phép đầu tư ngoài Việt Nam mà phải đầu tư tại chỗ (tại Việt Nam).

- Trong mỗi hợp đồng bảo hiểm nhân thọ đều thể hiện rõ quyền lợi, nghĩa vụ, các trường hợp được bảo hiểm chi trả quyền lợi và bị loại trừ, khách hàng luôn có “thời gian cân nhắc” (từ 14-21 ngày) để khách hàng có thể thay đổi quyết định tham gia bảo hiểm của mình.

- Tất cả nội dung hoạt động của các công ty bảo hiểm đều tuân theo Luật kinh doanh bảo hiểm số 24/2000/QH10 & & Luật sửa đổi số 61/2010/QH12 & Luật sửa đổi số 42/2019/QH14 do Quốc hội ban hành để bảo vệ quyền và lợi ích hợp pháp của tổ chức, cá nhân tham gia bảo hiểm; đẩy mạnh hoạt động kinh doanh bảo hiểm; góp phần thúc đẩy và duy trì sự phát triển bền vững của nền kinh tế – xã hội, ổn định đời sống nhân dân; tăng cường hiệu lực quản lý nhà nước đối với hoạt động kinh doanh bảo hiểm;

Điểm khác nhau:

- Quyền lợi bảo hiểm trong các sản phẩm của mỗi công ty bảo hiểm là khác nhau, phụ thuộc vào việc định phí bảo hiểm, chiến lược của công ty, tập đoàn và việc xác định các phân khúc khách hàng khác nhau sẽ dẫn tới quyền lợi bảo hiểm khác nhau giữa các công ty. Có công ty tập trung nhiều vào việc thiết kế quyền lợi bảo hiểm sống (nằm viện, bệnh hiểm nghèo, tai nạn, chăm sóc sức khỏe), có công ty lại tập trung vào quyền lợi bảo hiểm chết (tử vong).

- Chất lượng tư vấn viên của các công ty bảo hiểm cũng khác nhau: Mỗi công ty bảo hiểm sẽ có chiến lược của riêng mình, bao gồm cả việc huấn luyện, đào tạo đội ngũ tư vấn viên. Có nhiều công ty bảo hiểm rất tập trung vào việc trau dồi và nâng cao năng lực tư vấn của người đại lý bảo hiểm, cũng có nhiều công ty bảo hiểm “chưa tập trung” vào việc này, dẫn tới sự chênh lệch nhiều về chất lượng tư vấn. Khách hàng có thể dễ dàng nhận biết thông qua việc tiếp xúc nhiều đại lý bảo hiểm tới từ nhiều công ty để so sánh và đánh giá. Tất nhiên, chất lượng tư vấn cao hơn sẽ giúp khách hàng hiểu đúng hơn về bảo hiểm cũng như các quyền lợi mình được hưởng. Với bảo hiểm nhân thọ, hiểu đúng về quyền lợi, nghĩa vụ, điều khoản hợp đồng là rất quan trọng.

- “Giá cả” cũng khác nhau: Mỗi công ty bảo hiểm đều có cách định phí bảo hiểm của riêng mình, ví dụ: cùng là Quyền lợi đền bù Thương tật & Tử vong do tai nạn với số tiền bảo hiểm là 1 tỷ đồng, có công ty bảo hiểm thu phí của khách hàng là 2,5 triệu đồng, cũng có công ty thu phí là 5 triệu đồng… Do đó, khách hàng cần hiểu rõ các công ty bảo hiểm khác nhau thì phí bảo hiểm cũng khác nhau, mình cần tìm hiểu và lựa chọn công ty bảo hiểm có mức phí phù hợp nhất với nhu cầu của gia đình.

- Chế độ chăm sóc khách hàng, hậu mãi khác nhau: Các công ty bảo hiểm khác nhau sẽ chăm sóc khách hàng theo những cách khác nhau mặc dù họ đều coi khách hàng là số 1. Đây là yếu tố mà khách hàng cần tìm hiểu thêm nhiều thông tin tham khảo để đưa ra quyết định.

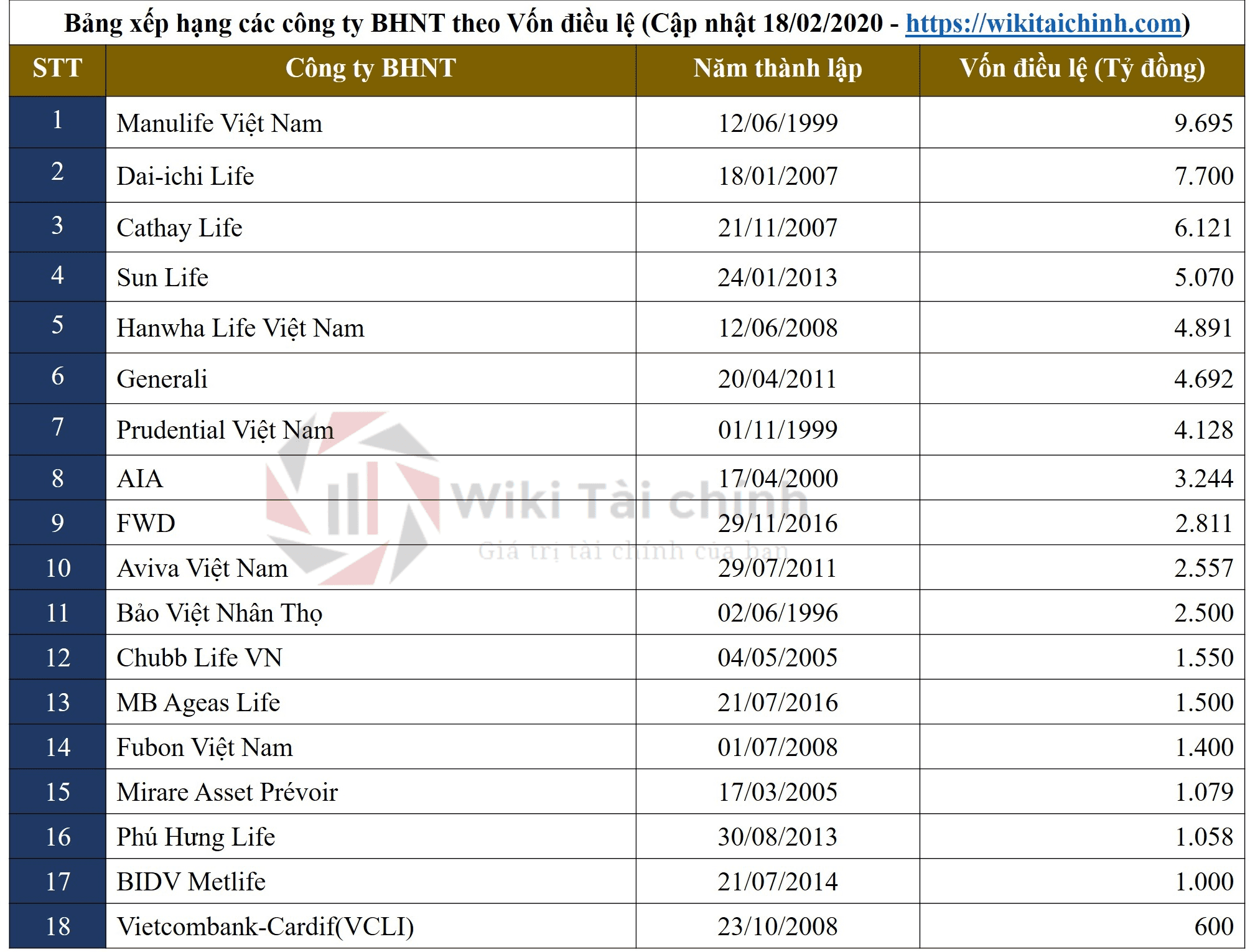

Danh sách các công ty bảo hiểm nhân thọ tại Việt Nam (xếp hạng theo vốn điều lệ của các công ty bảo hiểm tính đến thời điểm 08/05/2019):

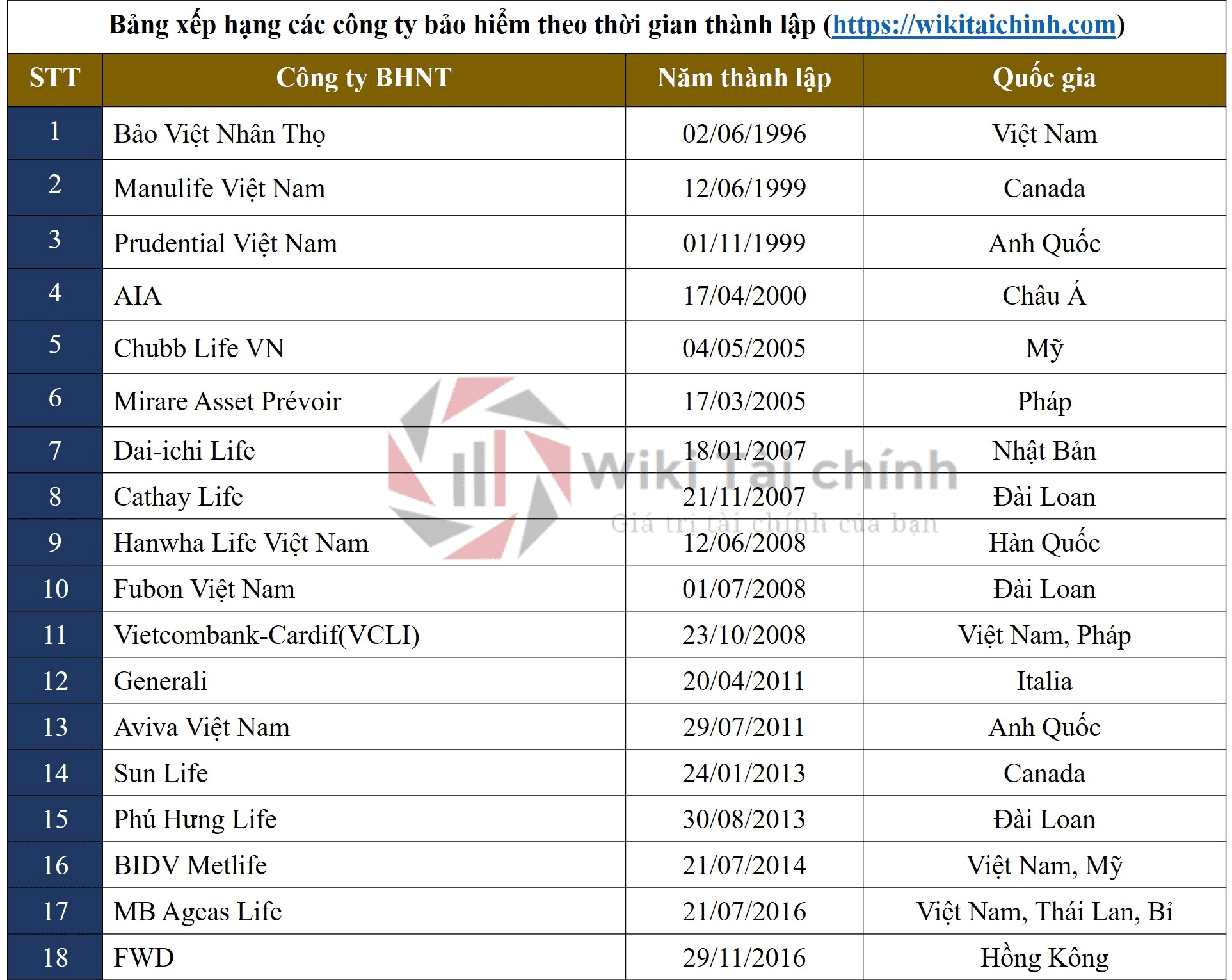

1. Công ty TNHH Manulife Việt Nam, ngày cấp phép 12/06/1999, vốn điều lệ 9.695 tỷ đồng.

Manulife Việt Nam là công ty bảo hiểm nhân thọ trực thuộc tập đoàn tài chính Manulife Financial (thành lập 12/06/1887) có 100% vốn của Canada. Tập đoàn Manulife Finance đang sở hữu tổng giá trị tài sản 894 tỷ đô la Mỹ tính đến Tháng 7/2019 và là công ty bảo hiểm được nhiều khách hàng Việt Nam tính nhiệm bởi sản phẩm đa dạng, chất lượng tư vấn viên và các dịch vụ hậu mãi dành cho khách hàng.2. Công ty TNHH Dai-ichi Life Việt Nam, ngày cấp phép 18/01/2007, vốn điều lệ 7.700 tỷ đồng.

Dai-ichi Life Việt Nam trực thuộc tập đoàn Dai-ichi Life đến từ Nhật Bản, sở hữu tổng giá trị tài sản 515 tỷ đô la Mỹ, Dai-ichi Life được khách hàng Việt Nam tín nhiệm bởi quyền lợi chăm sóc sức khỏe (Healthcare) có nhiều quyền lợi hấp dẫn.3. Tổng công ty Bảo Việt Nhân Thọ, ngày cấp phép 02/06/1996, vốn điều lệ 2.500 tỷ đồng.

Bảo Việt là công ty bảo hiểm duy nhất tại Việt Nam có 100% vốn Việt Nam, hiện Tập đoàn Bảo Việt đang kinh doanh các dịch vụ tài chính như ngân hàng, bảo hiểm phi nhân thọ, bảo hiểm sức khỏe và bảo hiểm nhân thọ.4. Công ty TNHH Prudential Việt Nam, ngày cấp phép 01/11/1999, vốn điều lệ 4.128 tỷ đồng.

Prudential là công ty bảo hiểm tới từ Anh, đa số người dân Việt đều biết tới công ty này thông qua chiến dịch quảng cáo từ rất lâu. “Luôn luôn lắng nghe, luôn luôn thấu hiểu”. Cùng với Manulife, đây chính là 2 công ty BHNT có vốn nước ngoài chiếm thị phần lớn nhất tại Việt Nam.5. Công ty TNHH AIA Việt Nam, ngày cấp phép 17/04/2000, vốn điều lệ 3.244 tỷ đồng.

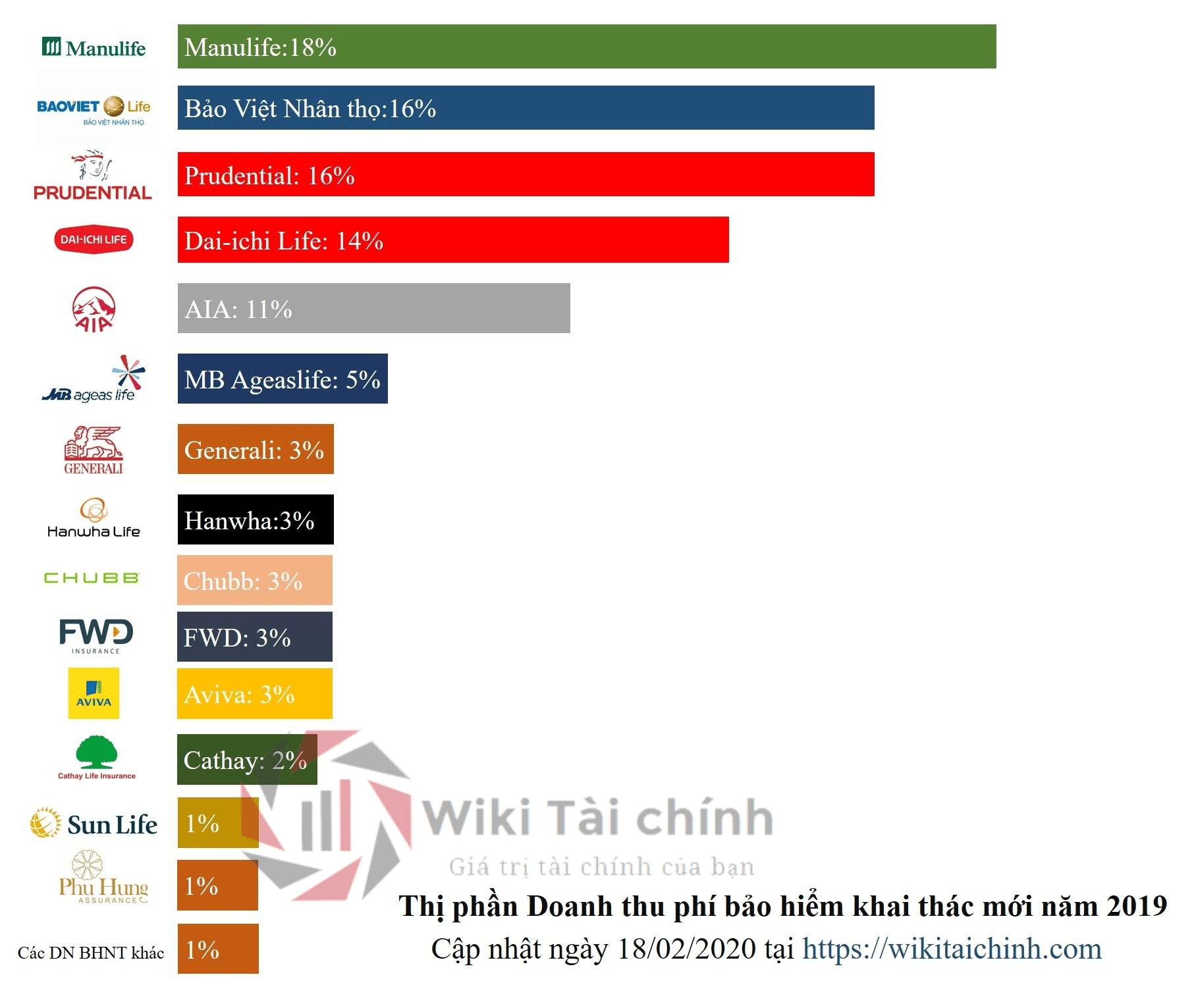

AIA là công ty bảo hiểm tới từ Hong Kong, tập đoàn AIA cũng đã có bề dày kinh nghiệm hàng trăm năm trên toàn cầu, có mặt tại Việt Nam sau Manulife và Prudential, hiện đang nằm trong Top 5 công ty bảo hiểm nhân thọ có phí khai thác mới năm 2019. Ngoài 5 công ty này, ở Việt Nam còn có các công ty như: Chubb Life, Prévoir, Cathay Life, Hanwha Life, Fubon Life, Vietcombank-Cardif, Generali, Aviva, Sun Life, Phú Hưng Life, BIDV Metlife, MB Ageas Life, FWD đang góp phần làm thị trường BHNT Việt Nam trở nên sôi động hơn, cạnh tranh hơn. Sự cạnh tranh này mang tới cho khách hàng nhiều quyền lợi hơn. => Bạn có thể xem thêm về DS các công ty bảo hiểm tại Việt Nam ở đây. Hoặc xem qua các thống kê mới cập nhật (nguồn Wikitaichinh.com)

7. Nên chọn sản phẩm bảo hiểm và công ty bảo hiểm hay người tư vấn?

Câu trả lời: Là chọn cả 3. Tiêu chí để bạn chọn một công ty bảo hiểm nhân thọ tốt:- Công ty có thương hiệu, thương hiệu uy tín (hỏi những người xung quanh xem có biết đến thương hiệu công ty đó không?)

- Công ty có sản phẩm bảo hiểm quyền lợi cao và diện bảo hiểm rộng. Bạn đừng nghĩ công ty nào cũng giống nhau nhé, khác nhau đấy.

- Công ty bảo hiểm áp dụng các hình thức thanh toán, chi trả quyền lợi online, nhờ đó bạn sẽ có trải nghiệm tốt hơn cho những năm sau.

- Công ty bảo hiểm có thị phần bảo hiểm lớn, không phải ngẫu nhiên mà thị phần của họ lớn như vậy đúng không?

- Quyền lợi bảo hiểm cao, bảo vệ rộng, mức phí “chấp nhận được”.

- Sản phẩm linh hoạt đóng phí, giúp khách hàng chủ động về phí các năm tiếp theo.

- Thủ tục chi trả từng quyền lợi đơn giản, quy trình rõ ràng, thời gian duyệt hồ sơ nhanh chóng.

- Linh hoạt tăng, giảm quyền lợi nhiều lần trong tương lai.

- Ưu tiên các sản phẩm có quyền lợi bảo hiểm toàn cầu.

- Hệ số phí tốt nhất trong các sản phẩm cùng phân khúc.

- Tư vấn viên trả lời trực diện vấn đề khi giải đáp các câu hỏi của bạn.

- Tư vấn viên làm kỹ phần phân tích nhu cầu, để bạn tính toán được các nhu cầu tài chính của gia đình, từ đó chọn được gói bảo hiểm phù hợp.

- Tư vấn viên am hiểu sản phẩm, giải thích được mọi “ngóc ngách” của sản phẩm, bao gồm cả ưu/ nhược điểm.

- Tư vấn viên am hiểu quy trình, nghiệp vụ bảo hiểm: thủ tục giấy tờ, hồ sơ pháp lý liên quan hợp đồng bảo hiểm…

- Tư vấn viên có kiến thức tốt về bảo hiểm, tài chính.

- Tư vấn viên thu tiền minh bạch, có các bằng chứng về phiếu thu, biên lai đầy đủ.

- Tư vấn viên chỉ làm duy nhất 1 công việc – đó là làm bảo hiểm.

- Bạn cảm thấy “quý mến” và “tin tưởng” được.

8. Tại sao người việt e dè khi nhắc đến bảo hiểm nhân thọ?

Đó cũng là cảm xúc của tôi khi lần đầu nghe tới bảo hiểm nhân thọ. Không chính xác là “ghét”, chỉ là sự phủ nhận về nhu cầu của bản thân, cũng như tầm quan trọng của bảo hiểm nhân thọ với cuộc sống. Vì thế, tôi đã từ chối khi cô bạn thân muốn qua gặp để tư vấn về bảo hiểm nhân thọ, cho dù cô ấy nói “tôi là người trụ cột trong gia đình có vợ, con cần được bảo vệ”… nhưng tôi đã từ chối gặp mặt. Đúng là không tới mức ghét bảo hiểm nhân thọ, nhưng trong mỗi chúng ta đều tồn tại 1 khoảng cách nào đó ngăn việc bản thân tìm hiểu về bảo hiểm nhân thọ. Vậy đâu là lý do khiến chúng ta – những người Việt Nam “ghét” bảo hiểm nhân thọ như thế?Theo tôi, có 4 lý do chính khiến người Việt ghét bảo hiểm nhân thọ, đó là: a. Người Việt không thích nhắc tới rủi ro. b. Người Việt không thích các công ty bảo hiểm. c. Người Việt coi bảo hiểm nhân thọ là kênh đầu tư sinh lời. d. Người Việt có ác cảm qua các “phốt trên mạng” của công ty bảo hiểm. Có nhiều lý do khác nữa, nhưng theo tôi đây là 4 lý do phổ biến!

a. Người Việt không thích nhắc tới rủi ro

Nhưng sẽ chẳng có cơ hội mở lời! Người Việt ghét rủi ro…thành ra ghét công ty bảo hiểm…và hiển nhiên sẽ ghét luôn những người tư vấn bảo hiểm. Cho đến nay, tôi đã thấy nhiều buổi chi trả quyền lợi tử vong cho người tham gia bảo hiểm. Và trong lương lai, tôi sẽ còn chứng kiến nhiều hơn nữa những lần như vậy, một trong số đó có thể là chính tôi!

b. Người Việt không thích các công ty bảo hiểm

Nhiều khách hàng nghĩ rằng họ đang cạnh tranh với công ty bảo hiểm của họ. Quá trình suy nghĩ diễn ra như sau:

Nhiều khách hàng nghĩ rằng họ đang cạnh tranh với công ty bảo hiểm của họ. Quá trình suy nghĩ diễn ra như sau:

- Bạn đưa cho công ty bảo hiểm này 1 khoản tiền mà bạn vất vả kiếm được hàng năm.

- Nhưng gia đình của bạn sẽ không nhận được bất cứ điều gì trừ khi bạn chết, hoặc bệnh tật, ốm đau.

- Các công ty bảo hiểm sẽ thắng nếu mất thời gian hơn để đợi bạn chết, vì trong khoảng thời gian đó họ đã nhận được nhiều tiền hơn từ bạn.

- Nếu bạn chết sớm hơn, bạn giành chiến thắng vì số tiền bạn mới bỏ vào có 1 chút xíu…

Một khi bạn thay đổi tư duy của bạn về mối quan hệ này, bạn sẽ coi họ như 1 đối tác chia sẻ rủi ro. Không ai biết trước khi nào bạn chết, vì vậy nếu không có đủ khả năng tự đảm bảo tài chính cho cả gia đình nếu không may mất sớm, bạn cần có 1 đối tác đồng hành để chia sẻ rủi ro – đó là Bảo hiểm nhân thọ!

c. Người Việt coi bảo hiểm nhân thọ là kênh đầu tư sinh lời

Một khi bạn nhận ra: Nếu không quyết định ngay bây giờ, tương lai bạn có thể không còn quyền quyết định nữa… Thời điểm tốt nhất để tham gia bảo hiểm nhân thọ là NGAY BÂY GIỜ!> Nếu nói tới đầu tư, bạn nên đọc ngay bài So sánh bảo hiểm nhân thọ và ngân hàng, xem rằng ta nên gửi tiền ở đâu?

d. Người Việt có ác cảm qua các “phốt trên mạng” của công ty bảo hiểm

- Là khách hàng thật: Khi đòi quyền lợi bảo hiểm mới ngớ người ra vì sự kiện bảo hiểm xảy ra nằm trong danh mục loại trừ trong hợp đồng. Lỗi thuộc về khách hàng không đọc kỹ hợp đồng, và người tư vấn không làm tròn trách nhiệm giúp khách hàng hiểu… Có những trường hợp khách hàng bị loại trừ chi trả vì bệnh lý có sẵn (trước khi ký hợp đồng) nhưng không khai báo thành thật, dẫn tới việc từ chối chi trả rồi kiện tụng…

- Là chiêu trò các công ty bảo hiểm: Sự cạnh tranh khiến các công ty bảo hiểm đều cần khách hàng, và họ tìm cách nói xấu nhau, tạo ra các câu chuyện khiến cho mọi người phẫn nộ. Nhưng nếu ai tinh ý, đã hiểu về luật kinh doanh bảo hiểm và đọc rõ quyển hợp đồng bảo hiểm sẽ thấy các câu chuyện được nêu ra đều được thể hiện rõ trong các điều khoản (>> Đọc ngay: Các trường hợp loại trừ chi trả bảo hiểm của các công ty bảo hiểm nhân thọ).

Các công ty bảo hiểm nhân thọ tại Việt Nam đều được chính phủ cấp phép hoạt động, và chịu sự giám sát của Bộ tài chính theo Luật kinh doanh bảo hiểm do chính phủ ban hành. Người tham gia cần phải đọc kỹ các điều khoản trong bộ hợp đồng được giao, có trách nhiệm yêu cầu phía công ty bảo hiểm giải đáp các thắc mắc. Trong các trường hợp không thể giải quyết ổn thỏa, người tham gia có thể kiện công ty bảo hiểm nhân thọ ra tòa án để được giải quyết.Vậy là bạn đã hiểu những lý do phổ biến khiến người Việt ta ghét bảo hiểm nhân thọ rồi đúng không? >> Xem ngay 6 quyền lợi mà Bảo hiểm nhân thọ mang lại cho chúng ta chỉ từ 1.000.000đ/ tháng để có kế hoạch bảo vệ và hưu trí trọn đời!

9. Những lưu ý khi tìm hiểu về loại hình bảo hiểm này

Sau đây là những lưu ý bạn cần nhớ khi tìm hiểu về loại hình bảo hiểm này:a. Bảo hiểm Nhân thọ là bảo hiểm chứ không phải ngân hàng

Bảo hiểm nhân thọ giúp bạn có các quyền lợi bảo vệ khi các rủi ro bệnh tật, tai nạn, sức khoẻ bất ngờ xảy ra, chi trả lớn nhất khi người được bảo hiểm qua đời. Số tiền đền bù từ bảo hiểm nhân thọ luôn cao hơn hàng chục, thậm chí hàng trăm lần số tiền khách hàng đã đóng. Đó là điều mà ngân hàng không làm được. Bất động sản cũng không. Chứng khoán lại càng không. Chỉ bảo hiểm làm được điều đó, bởi vì bảo hiểm là công cụ tài chính bảo vệ rủi ro. Cho nên, bạn đừng so sánh bảo hiểm nhân thọ với ngân hàng. Nếu bạn coi bảo hiểm nhân thọ là một kênh tiết kiệm thì cũng không hẳn là sai, nhưng bạn cần hiểu rằng: BHNT là một kênh tài chính giúp bạn bảo vệ tài chính và tiết kiệm dài hạn (20-30 năm). Nếu bạn chỉ định gửi tiền ở bảo hiểm vài năm rồi rút về thì lời khuyên: Đừng chọn bảo hiểm, hãy chọn ngân hàng!b. Không phải gói bảo hiểm nào cũng giống nhau

Bạn cũng đừng nghĩ rằng công ty bảo hiểm nào cũng giống nhau, sản phẩm bảo hiểm nào cũng giống nhau, tư vấn viên nào cũng giống nhau. Họ khác nhau rất nhiều. Từ trình độ tư vấn, kiến thức chuyên môn, am hiểu sản phẩm, điều khoản, kinh nghiệm thiết kế sản phẩm, chế độ hậu mãi, tốc độ chi trả quyền lợi bảo hiểm…. Cùng một số tiền mua cùng một sản phẩm của cùng 1 công ty, nhưng quyền lợi do 2 người tư vấn khác hẳn nhau cả về nhóm quyền lợi đền bù và tích luỹ. Do đó, bạn cần tìm cho mình người tư vấn phù hợp. Bảo hiểm không dễ như bạn đi mua hàng ở siêu thị đâu. Bạn cần một chuyên gia để tư vấn cho mình!c. Không phải rủi ro nào cũng được đền bù

Chính xác là như vậy, không phải rủi ro nào cũng được bảo hiểm đền bù. Mỗi sản phẩm đều có các quyền lợi của sản phẩm chính và sản phẩm bổ trợ khác nhau. Mỗi gói bảo hiểm người tư vấn thiết kế cho khách hàng đều lựa chọn những quyền lợi khác nhau. Mỗi công ty bảo hiểm lại có những quyền lợi bảo hiểm khác nhau. Mỗi quyền lợi bảo hiểm lại có các điều khoản loại trừ khác nhau. Loại trừ nghĩa là: trong tình huống đó, công ty bảo hiểm sẽ không chi trả tiền. Do đó:- Không phải cứ mua bảo hiểm là có tất cả quyền lợi. Các hợp đồng mua cách đây 5-10 năm, thì hầu hết chỉ có quyền lợi tử vong, thêm quyền lợi tai nạn hoặc nằm viện (nhưng chi trả rất ít), còn tuỳ vào từng sản phẩm, công ty.

- Khi gặp rủi ro, điều đầu tiên khách hàng cần làm là xem lại điều khoản hợp đồng, để xem trường hợp mình gặp phải nằm trong danh sách được chi trả hay bị loại trừ. Nếu không loại trừ thì sẽ được chi trả, đừng cãi nhau với công ty bảo hiểm khi điều khoản đã được viết rất rõ ràng và đầy đủ trong hợp đồng.

- Khi thấy các bài đăng trên mạng về việc không được công ty bảo hiểm chi trả quyền lợi, điều đầu tiên cần quan tâm là: Mua sản phẩm gì? Sản phẩm đó có quyền lợi đó hay không? Sự kiện bảo hiểm này có nằm trong các trường hợp loại trừ bảo hiểm hay không?… Đó là thứ mà bạn cần làm để hiểu rõ sự tình.

d. Bạn luôn có thời gian cân nhắc

Các công ty bảo hiểm đều cho khách hàng thời gian cân nhắc (xem xét) hợp đồng bảo hiểm, có công ty thì cho cân nhắc 14 ngày, có công ty cân nhắc 21 ngày. Trong quãng thời gian này, bạn tha hồ đọc hợp đồng, điều khoản và thoải mái đặt các câu hỏi, thậm chí là thay đổi quyền lợi. Nếu điều khoản phức tạp, không hợp lý, bạn có thể huỷ hợp đồng và nhận đủ tiền về. Đọc kỹ, hiểu rõ sẽ giúp bạn an tâm hơn khi tham gia bảo hiểm nhân thọ, đó là điều mà bạn cần làm.e. Linh hoạt đóng phí hoặc không linh hoạt đóng phí

Các sản phẩm bảo hiểm dòng UL hoặc RPVL sẽ cho bạn tính năng Linh hoạt đóng phí, nghĩa là trong thời gian linh hoạt đóng phí, bạn có quyền đóng phí ít hơn, hoặc nhiều hơn, hoặc thậm chí bỏ đóng một vài năm nhưng quyền lợi bảo hiểm vẫn được đảm bảo. Các sản phẩm bảo hiểm truyền thống sẽ không được linh hoạt như vậy. Tuy nhiên, mỗi công ty thì quyền lợi linh hoạt đóng phí này lại có thể khác nhau. Vì vậy, bạn vẫn cần một chuyên gia tư vấn cho bạn.f. Giá trị dài hạn của một người tư vấn viên

Mỗi hợp đồng được ký kết, người tư vấn bảo hiểm sẽ nhận được một khoản tiền công (hoa hồng tư vấn), khoản hoa hồng tư vấn này trả cho rất nhiều giá trị:

Giá trị ngay lập tức bạn có:

Mỗi hợp đồng được ký kết, người tư vấn bảo hiểm sẽ nhận được một khoản tiền công (hoa hồng tư vấn), khoản hoa hồng tư vấn này trả cho rất nhiều giá trị:

Giá trị ngay lập tức bạn có:

- Được phân tích nhu cầu tài chính để tìm giải pháp phù hợp

- Được giải đáp mọi câu hỏi liên quan tới bảo hiểm

- Được tư vấn quyền lợi bảo hiểm đơn giản, dễ hiểu

- Được hướng dẫn chi tiết các khai đơn yêu cầu bảo hiểm, kèm các lưu ý về vấn đề sức khoẻ

- …

- Có một người luôn sẵn sàng nhận cuộc gọi từ bạn để giải đáp các thắc mắc về bảo hiểm

- Có một người bạn sẵn sàng ngồi cùng bạn hàn huyên, trò chuyện

- Có một người luôn sẵn sàng hỗ trợ bạn các thủ tục cần thiết khi nộp phí, chi trả quyền lợi…

- Có người dành tặng cho bạn những phần quà nhỏ vào các dịp đặc biệt

- Có người luôn ưu tiên gặp bạn khi công ty ra mắt những sản phẩm mới, hoặc giúp bạn phân tích lại nhu cầu tài chính.

- …

g. Ai mới là người quyết định?

Là bạn chứ không ai khác. Quyết định mua sản phẩm gì của công ty nào là do bạn quyết định. Quyết định chọn ai là người tư vấn là do bạn quyết định. Quyết định đóng phí bảo hiểm hay không là do bạn quyết định. Nếu người tư vấn viên nghỉ việc, hợp đồng của bạn vẫn có hiệu lực, bạn chỉ cần đóng tiếp phí trực tiếp cho công ty bảo hiểm để tiếp tục hợp đồng, việc đó cũng do bạn quyết định. Bạn lựa chọn người tư vấn bảo hiểm có chuyên môn cao, trình độ cao hay một người tư vấn viên luôn sẵn sàng cắt hoa hồng tư vấn để đạt được mục đích của mình, cũng do bạn quyết định. Bạn mua bảo hiểm nhân thọ do bạn cảm thấy cần thiết hay mua ủng hộ ai đó, cũng do bạn quyết định. Bạn đọc kỹ điều khoản hợp đồng hay bỏ nó vào trong tủ không thèm đọc, cũng do bạn quyết định. Cho nên, bạn hãy quyết định cho đúng! Lời Kết: Qua những gì đã chia sẻ, tôi hi vọng bạn đã hiểu rõ hơn về Bảo hiểm Nhân thọ và những giá trị mà Bảo hiểm nhân thọ mang lại. Tôi mong bạn sẽ lựa chọn được những giải pháp tài chính phù hợp với nhu cầu của bản thân và gia đình. Hãy chuẩn bị trước những kế hoạch dự phòng để luôn chủ động bạn nhé! Nếu bạn cần một đối tác chuyên nghiệp để tư vấn giúp bạn về bảo hiểm nhân thọ, hãy thử đọc qua Dịch vụ Tư vấn Bảo hiểm Nhân thọ của Suthatbaohiem nhé!Nguyễn Thành Trung – CEO Suthatbaohiem.com

Vui lòng ghi rõ nguồn bài viết: https://suthatbaohiem.com khi muốn Copy bài viết. Chân thành cảm ơn!

MUA 1 CUỐN CŨNG FREESHIP (NẾU CK TRƯỚC), 5 CUỐN ĐƯỢC TẶNG TÀI LIỆU!

MUA 1 CUỐN CŨNG FREESHIP (NẾU CK TRƯỚC), 5 CUỐN ĐƯỢC TẶNG TÀI LIỆU!  33 Ngộ Nhận Của Người Việt Về Bảo Hiểm Nhân Thọ - Tái Bản 2024

33 Ngộ Nhận Của Người Việt Về Bảo Hiểm Nhân Thọ - Tái Bản 2024  1 cuốn: Chỉ 110k – FREESHIP!

1 cuốn: Chỉ 110k – FREESHIP!