Trong bài viết này, Sự thật bảo hiểm nhân thọ sẽ giải thích để các bạn hiểu “bảo hiểm nhân thọ là gì?” và đưa ra cho bạn một vài gợi ý hữu ích trước khi bạn quyết định tham gia bảo hiểm nhân thọ.

Khi bạn muốn có một hợp đồng bảo hiểm nhân thọ, lý do đầu tiên bạn đưa ra chính là mong muốn được cung cấp một sự bảo đảm tài chính vững chắc cho người thân của bạn khi bạn qua đời.

Đúng, thực tế sẽ có nhiều lý do khiến bạn cảm thấy mình cần phải có trách nhiệm bảo vệ tài chính cho gia đình ngay cả khi bạn không còn nữa.

Bảo hiểm nhân thọ để làm gì?

Trước khi bạn ký vào một hợp đồng bảo hiểm nhân thọ, bạn cần phải tìm hiểu chính xác lý do bạn muốn được bảo hiểm. Lý do đó có thể là:

- Mua một ngôi nhà mới: Một khoản bồi thường tử vong từ bảo hiểm nhân thọ có thể cho phép vợ/chồng của bạn thanh toán khoản vay mua nhà sau khi bạn qua đời.

- Chăm sóc con cái: Số tiền bồi thường từ bảo hiểm nhân thọ có thể giúp trang trải chi phí nuôi dưỡng và học hành của con cái bạn cho đến khi chúng lớn lên nếu bạn không còn nữa. Đối với đa số gia đình khi mà người có thu nhập chính qua đời thì khoản tiền này vô cùng ý nghĩa.

- Để lại một khoản thừa kế: Một hợp đồng bảo hiểm nhân thọ có thể cung cấp cho người thân còn sống của bạn một khoản thừa kế khi bạn qua đời. Dù người thân của bạn có thu nhập ổn định thì khoản tiền này vẫn rất cần thiết cho họ.

- Chi phí tang lễ: Một phần trong chính sách sách bồi thường có thể cung cấp cho gia đình bạn một khoản tiền để hỗ trợ chi phí tang lễ.

Bạn cần chi bao nhiêu cho một hợp đồng nhân thọ?

Hợp đồng bảo hiểm nhân thọ của bạn càng được bảo vệ nhiều (bồi thường nhiều) thì phí đóng bảo hiểm của bạn sẽ càng cao.

Nếu bạn muốn tìm cách để trang trải các khoản thế chấp của mình thì hãy tính xem bạn cần bao nhiêu tiền để chi trả. Và nếu bạn qua đời thì những khoản đó sẽ được trả như thế nào?

Còn nếu bạn muốn đảm bảo cho gia đình bạn một khoản thu nhập ổn định thường xuyên sau khi bạn không may qua đời thì bạn nên ngồi liệt kê và tính toán lại các chi phí hiện tại của gia đình bạn. Ngoài chi phí hiện tại bạn cần phải tính đến những chi phí có thể phát sinh trong tương lai cũng như tỷ lệ lạm phát để có thể đưa ra được con số chính xác.

Trong trường hợp bạn trên 50 tuổi và mục đích của bạn khi tham gia bảo hiểm nhân thọ là muốn để lại một khoản thừa kế hoặc giúp gia đình trang trải chi phí tang lễ thì khoản bồi thường sẽ phụ thuộc nhiều vào phí đóng bảo hiểm của bạn.

Bảo hiểm nhân thọ của bạn nên kéo dài bao lâu?

Một hợp đồng bảo hiểm nhân thọ có thể được kéo dài trong một khoảng thời gian cố định hoặc trọn đời. Ở Việt Nam, bảo hiểm nhân thọ chủ yếu được quan tâm là là bảo hiểm trọn đời.

Với bảo hiểm nhân thọ trọn đời thì bạn sẽ luôn được một khoản thanh toán khi bạn qua đời. Còn với bảo hiểm nhân thọ có kỳ hạn (phổ biến ở nước ngoài) thì bạn có thể không nhận được một khoản tiền nào nếu bạn sống lâu hơn thời hạn của bảo hiểm.

Với mọi mục đích khi tham gia bảo hiểm nhân thọ thì bảo hiểm nhân thọ trọn đời luôn là lựa chọn tốt nhất cho bạn và người thân.

Có nên thay đổi mức độ bảo hiểm theo thời gian?

Nếu bạn đang trả tiền thế chấp cho một tài sản nào đó thì số tiền nợ sẽ giảm dần khi bạn trả nợ hàng tháng. Điều đó có nghĩa là chi tiêu hàng tháng của bạn sẽ giảm theo khoản vay. Lúc đó bạn nghĩ đến việc giảm phí bảo hiểm nhân thọ.

Phí bảo hiểm nhân thọ có thể tăng hoặc giảm theo từng năm tùy vào nhu cầu của bạn. Tuy nhiên, quyền lợi bảo hiểm cũng sẽ giảm tương ứng. Việc tăng phí bảo hiểm cũng có thể gặp khó khăn với một số công ty bảo hiểm, có thể công ty sẽ yêu cầu bạn phải khám sức khỏe lại vì nghi ngờ mục đích tăng phí bảo hiểm của bạn.

Đối với bảo hiểm nhân thọ Manulife ở Việt Nam hiện nay thì khi bạn tăng phí đóng bảo hiểm hàng năm sẽ có hai mục đích:

- Tăng phí để tăng quyền lợi tương ứng.

- Tăng phí nhưng giữ nguyên quyền lợi, chuyển phí tăng sang phí đầu tư sinh lãi

Và khi bạn giảm phí, cũng có 2 mục đích tương tự:

- Giảm phí cùng với giảm quyền lợi.

- Hoặc ngừng/ giảm đóng phí đầu tư sinh lãi.

Dù bạn muốn tăng hay giảm phí đóng bảo hiểm hàng năm thì chúng tôi vẫn khuyên bạn nên cân nhắc và tính toán thật kỹ để vừa đảm bảo được quyền lợi bồi thường lại vừa đảm bảo được tài chính của gia đình.

Có nên mua bảo hiểm nhân thọ cho người thân của bạn?

Theo truyền thống thường sẽ có một người kiếm tiền chính trong gia đình. Và khi người mang lại thu nhập cho gia đình mất đi thì tài chính của gia đình sẽ rơi vào khủng hoảng. Nếu bạn là người kiếm tiền chính thì việc bạn cần có một bảo hiểm nhân thọ là vô cùng cần thiết.

Tuy nhiên, nếu bạn đời của bạn (người kiếm ít tiền hơn) hoặc cha, mẹ bạn (không có thu nhập) mất đi thì tài chính của gia đình bạn vẫn sẽ bị ảnh hưởng.

Do vậy ngoài việc mua bảo hiểm cho người có thu nhập chính thì việc mua bảo hiểm cho bạn đời hoặc cha mẹ bạn vẫn cần thiết.

Bạn có thể mua bảo hiểm nhân thọ chung hoặc riêng cho từng người. Bảo hiểm chung sẽ chỉ bồi thường cho người qua đời đầu tiên và sau đó chính sách kết thúc. Còn hợp đồng bảo hiểm riêng biệt thì sẽ chi trả khi người được bảo hiểm qua đời, mức độ bảo vệ sẽ cao hơn và với chi phí cũng nhiều hơn.

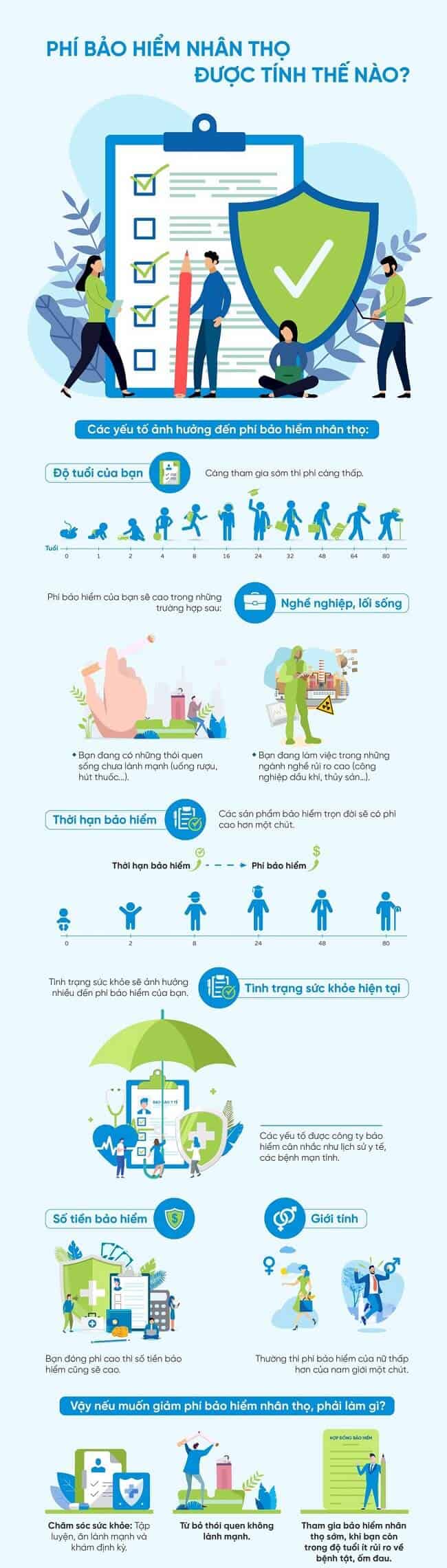

Những yếu tố ảnh hưởng đến chi phí bảo hiểm nhân thọ?

Có một số yếu tố ảnh hưởng tới phí bảo hiểm nhân thọ mà bạn cần phải lưu ý:

- Tuổi của bạn: Bạn sẽ thấy người trẻ tuổi mua bảo hiểm dễ dàng hơn và với mức phí thấp hơn. Đó là lý do bạn nên cân nhắc mua bảo hiểm nhân thọ từ khi con trẻ. Hơn nữa, quá trình tích lũy từ sớm sẽ giúp bạn có một khoản tiết kiệm tương đối khi bạn 40 tuổi – lứa tuổi cần phải giải quyết nhiều vấn đề liên quan đến tài chính. >>>> Đọc thêm: Bảo hiểm nhân thọ cho người từ 40-49 tuổi

- Sức khỏe của bạn: Sức khỏe là yếu tố quyết định đến việc bạn có được sở hữu một hợp đồng bảo hiểm nhân thọ cũng như mức phí đóng của bạn. Nếu bạn khỏe mạnh thì bạn sẽ dễ dàng sở hữu một hợp đồng bảo hiểm nhân thọ với chi phí thấp hơn những người có bệnh. Hãy mua bảo hiểm nhân thọ ngay khi bạn còn khỏe, 30 tuổi có thể là thời điểm phù hợp. >>>> Đọc thêm: 30 tuổi là thời điểm tốt nhất để mua bảo hiểm nhân thọ

- Lối sống của bạn: Nếu bạn đang sử dụng rượu, bia hoặc nghiện thuốc lá thì phí bảo hiểm của bạn chắc chắn sẽ cao hơn những người không sử dụng. Hãy giữ cho mình một lối sống lành mạnh để có được chi phí bảo hiểm thấp nhất có thể.

- Lịch sử y tế của gia đình bạn: Việc gia đình bạn có ai đó mắc những căn bệnh nan y có yếu tố di truyền cũng sẽ khiến cho mức phí bảo hiểm của bạn cao hơn bình thường.

- Ngoài ra, những công việc hay sở thích nguy hiểm cũng có thể ảnh hưởng đến mức phí của phí bảo hiểm của bạn. Nếu bạn là một phi công hoặc thích leo núi, thì phí bảo hiểm nhân thọ của bạn sẽ cao hơn so với những người không làm việc hay có sở thích nguy hiểm.

Trước khi ra quyết định, bạn hãy gặp nhân viên tư vấn để bạn có thể xem xét các lựa chọn khác nhau.

=> Đăng ký tư vấn bảo hiểm bởi chuyên gia, hoàn toàn miễn phí cho bạn!

Nguyễn Thành Trung – CEO Suthatbaohiem.com

Vui lòng ghi rõ nguồn bài viết: https://suthatbaohiem.com khi muốn Copy bài viết. Chân thành cảm ơn!

MUA 1 CUỐN CŨNG FREESHIP (NẾU CK TRƯỚC), 5 CUỐN ĐƯỢC TẶNG TÀI LIỆU!

MUA 1 CUỐN CŨNG FREESHIP (NẾU CK TRƯỚC), 5 CUỐN ĐƯỢC TẶNG TÀI LIỆU!  33 Ngộ Nhận Của Người Việt Về Bảo Hiểm Nhân Thọ - Tái Bản 2024

33 Ngộ Nhận Của Người Việt Về Bảo Hiểm Nhân Thọ - Tái Bản 2024  1 cuốn: Chỉ 110k – FREESHIP!

1 cuốn: Chỉ 110k – FREESHIP!