Các loại bảo hiểm tại Việt Nam có thể chia thành 2, đó là Bảo hiểm Nhân thọ và Bảo hiểm Phi nhân thọ. Vậy sự giống khác nhau của 2 loại hình bảo hiểm này như thế nào? Mời các bạn theo dõi bài viết!

Hiểu đơn giản:

- Loại bảo hiểm nào đền bù, chi trả tiền khi người được bảo hiểm chết (trong mọi trường hợp chết, trừ đi các trường hợp loại trừ trong điều khoản) thì được gọi là Bảo hiểm Nhân thọ. Hay còn được gọi là Bảo hiểm dành cho sinh mạng con người.

- Ngược lại, Bảo hiểm Phi nhân thọ là loại hình bảo hiểm không dành cho sinh mạng con người, đối tượng được bảo hiểm sẽ là hàng hóa, phương tiện, cháy nổ, tiền gửi…

Phân biệt về Nghiệp vụ bảo hiểm:

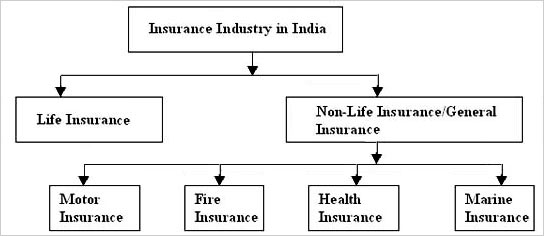

- Bảo hiểm Nhân thọ bao gồm: Bảo hiểm trọn đời; Bảo hiểm sinh kỳ; Bảo hiểm tử kỳ; Bảo hiểm hỗn hợp; Bảo hiểm trả tiền định kỳ; và một số nghiệp vụ bảo hiểm nhân thọ khác do Chính phủ quy định.

- Bảo hiểm Phi nhân thọ bao gồm: Bảo hiểm sức khoẻ và bảo hiểm tai nạn con người, bảo hiểm tài sản và bảo hiểm thiệt hại, bảo hiểm hàng hoá vận chuyển đường bộ, đường biển, đường sông, đường sắt và đường không; bảo hiểm hàng không, bảo hiểm xe cơ giới, bảo hiểm cháy, nổ, bảo hiểm thân tầu và trách nhiệm dân sự của chủ tầu, bảo hiểm trách nhiệm chung, bảo hiểm tín dụng và rủi ro tài chính; Bảo hiểm thiệt hại kinh doanh, bảo hiểm nông nghiệp; và một số các nghiệp vụ bảo hiểm phi nhân thọ khác do Chính phủ quy định.

Không ai biết khi nào rủi ro xảy ra, vì vậy ai cũng cần bảo hiểm cho cuộc sống & công việc của mình.

Tại Việt Nam, sự quan tâm của khách hàng dành cho các loại hình bảo hiểm ngày càng gia tăng dựa trên sự phát triển về kinh tế cũng như nhận thức của người dân dần được nâng cao hơn.

Để giúp bạn dễ dàng so sánh được Bảo hiểm nhân thọ & Bảo hiểm Phi nhân thọ, tôi đưa ra 4 điểm chính:

- Đối tượng bảo hiểm

- Thời gian đóng phí

- Cách thức đền bù

- Giá trị hoàn lại

1. Đối tượng bảo hiểm

Đối tượng của bảo hiểm nhân thọ bảo vệ là con người, đặc biệt là giá trị sinh mạng – quyền lợi tử vong, ngoài ra còn có các quyền lợi phụ đi kèm như hỗ trợ viện phí, tai nạn cá nhân, bệnh hiểm nghèo, quyền lợi tích lũy… Khách hàng mua bảo hiểm nhân thọ khi cần phương án để bảo vệ thu nhập người trụ cột, để trong mọi trường hợp thì cuộc sống của những người phụ thuộc vẫn được đảm bảo.

Đối tượng của bảo hiểm phi nhân thọ thì bao gồm cả con người và tài sản, vật chất… Người ta mua bảo hiểm phi nhân thọ hàng năm để hạn chế các tổn thất có thể xảy ra bằng cách chọn 1 trong các mức đền bù là công ty bảo hiểm đề xuất.

Như vậy:

- Nếu chúng ta quan tâm tới việc bảo vệ bản thân thì nên tìm hiểu bảo hiểm nhân thọ, sau đó là bảo hiểm sức khỏe, bảo hiểm tai nạn con người.

- Còn nếu chúng ta chỉ quan tâm tới hàng hóa, vật chất, tài sản thì tìm hiểu các loại hình bảo hiểm phi nhân thọ tương ứng.

2. Thời gian đóng phí

Một trong những điểm khác biệt rõ ràng nhất giữa bảo hiểm nhân thọ và phi nhân thọ là thời gian đóng phí:

- Bảo hiểm nhân thọ đóng phí có kỳ hạn cụ thể, ví dụ 10 năm, 12 năm, 15 năm, 20 năm. Sau khoảng thời gian đóng phí, hợp đồng của khách hàng vẫn còn hiệu lực, đồng nghĩa với việc các quyền lợi bảo hiểm vẫn còn tác dụng đền bù nếu xảy ra rủi ro. Ở một số công ty bảo hiểm nhân thọ, chỉ cần đóng phí ngắn hạn 12-15 năm, khách hàng sẽ được bảo vệ bằng hợp đồng có hiệu lực tới tuổi 99 của khách hàng, hay còn gọi là bảo hiểm trọn đời. Còn bảo hiểm phi nhân thọ thì ngược lại!

- Bảo hiểm phi nhân thọ đóng phí hàng năm, mỗi năm sẽ đóng phí một lần cho tới khi khách hàng không còn nhu cầu bảo hiểm thì thôi. Hay nói cách khác, năm nào đóng tiền thì được quyền lợi năm đó, năm nào không đóng tiền thì sẽ không có quyền lợi gì cả!

3. Cách thức chi trả đền bù

Khi sự kiện bảo hiểm (rủi ro nằm trong diện đền bù) xảy ra, mỗi loại hình bảo hiểm sẽ chi trả theo cách khác nhau:

- Bảo hiểm nhân thọ: Nếu người được bảo hiểm chính tử vong => Người nhận quyền lợi sẽ là Người thụ hưởng, yêu cầu Giấy chứng tử. Nếu người được bảo hiểm chính vẫn sống, thì Bên mua bảo hiểm trong hợp đồng sẽ lấy các quyền lợi bệnh hiểm nghèo, tai nạn…, yêu cầu giấy tờ chứng minh của cơ quan có thẩm quyền, chuyên môn.

- Bảo hiểm phi nhân thọ: Quyền lợi bảo hiểm chi trả cho Bên mua bảo hiểm, bởi đối tượng bảo vệ là tài sản & hàng hóa. Vì vậy không hề liên quan tới sinh mạng của người mua.

Thời gian chi trả quyền lợi theo Luật kinh doanh bảo hiểm 2002 là 15 ngày kể từ ngày nộp yêu cầu giải quyết quyền lợi (nếu không có thỏa thuận khác trong hợp đồng bảo hiểm), áp dụng cho cả bảo hiểm phi nhân thọ và bảo hiểm nhân thọ.

4. Giá trị hoàn lại

Đây là điểm khác biệt lớn nhất!

- Bảo hiểm phi nhân thọ: Phí đóng bảo hiểm sẽ mất đi hàng năm, không được trả lại nếu trong năm đó không có sự kiện bảo hiểm xảy ra. Ngược lại:

- Bảo hiểm nhân thọ: Phí đóng bảo hiểm hàng năm sẽ được trả lại một phần, công ty bảo hiểm dùng phần phí được hoàn lại này để đầu tư – sinh lời – chia lãi lại cho khách hàng. Trong những năm đầu tiên, số lãi tích lũy sẽ không quá nhiều do chỉ đầu tư trên một phần tiền nhỏ được hoàn lại mà thôi. Nhưng nếu càng để lâu thì giá trị tiền sinh lãi sẽ càng lớn nhờ cơ chế lãi suất kép của bảo hiểm.

Có 1 điều buồn cười ở Việt Nam, đó là: Khách hàng hay bị nhầm tưởng bảo hiểm nhân thọ là 1 cách đầu tư sinh lời cao, nhưng thực tế không phải vậy!

Bảo hiểm cũng tích lũy, cũng sinh lời, nhưng là 1 quá trình dài hạn và có kỷ luật. Mọi người lựa chọn, tham gia vì các quyền lợi bảo hiểm, quyền lợi đền bù của hợp đồng thì đó mới là ĐÚNG.

Mua bảo hiểm vì MUỐN SINH LÃI CAO thì NHẦM MẤT RỒI!

Như vậy, qua 4 tiêu chí trên tôi đã giúp bạn so sánh sự khác nhau giữa Bảo hiểm Nhân thọ và Bảo hiểm Phi nhân thọ, tôi đưa ra gợi ý nếu bạn muốn tìm hiểu bảo hiểm cho bản thân như sau:

- Nếu thu nhập gia đình của bạn ở mức trung bình: Bạn cần tìm hiểu Bảo hiểm Nhân thọ đầu tiên, sau đó nếu còn dư tiền thì mua thêm bảo hiểm sức khỏe cho bản thân và gia đình. Bảo hiểm Nhân thọ giúp bảo vệ thu nhập người trụ cột, bảo vệ cuộc sống những người phụ thuộc vào người trụ cột. Còn bảo hiểm sức khỏe giúp an tâm điều trị khi gặp những biến cố lớn về sức khỏe xảy ra.

- Nếu thu nhập gia đình của bạn ở mức KHÁ trở lên: Bạn cần mua Bảo hiểm Nhân thọ với mệnh giá đền bù lớn để bảo vệ Giá trị sinh mạng tương xứng, sau đó mua bảo hiểm sức khỏe của Việt Nam hoặc nước ngoài đều được. Tiếp theo, mua thêm thẻ bảo hiểm hàng năm tại các bệnh viện lớn tại Việt Nam như Vinmec, Việt Pháp, Hồng Ngọc… Như vậy, bạn sẽ có những phương án bảo vệ toàn diện nhất!

Nếu Copy vui lòng ghi rõ nguồn https://suthatbaohiem.com

Chân thành cảm ơn,

Nguyễn Thành Trung – CEO Suthatbaohiem.com

MUA 1 CUỐN CŨNG FREESHIP (NẾU CK TRƯỚC), 5 CUỐN ĐƯỢC TẶNG TÀI LIỆU!

MUA 1 CUỐN CŨNG FREESHIP (NẾU CK TRƯỚC), 5 CUỐN ĐƯỢC TẶNG TÀI LIỆU!  33 Ngộ Nhận Của Người Việt Về Bảo Hiểm Nhân Thọ - Tái Bản 2024

33 Ngộ Nhận Của Người Việt Về Bảo Hiểm Nhân Thọ - Tái Bản 2024  1 cuốn: Chỉ 110k – FREESHIP!

1 cuốn: Chỉ 110k – FREESHIP!