Đa số khách hàng đều nghĩ rằng “hễ cứ nộp tiền vào công ty Bảo hiểm là được mời đi khám sức khỏe” nhưng sự thật lại không phải như vậy.

Doanh nghiệp bảo hiểm nhân thọ chỉ mời khách hàng đi khám sức khỏe khi họ nhận thấy “cần phải làm vậy”, hay nói cách khác “không phải trường hợp nào cũng được mời đi khám sức khỏe”. Vậy khi nào thì khách hàng được mời đi khám? khi nào thì không? Bài viết này giúp bạn tìm được câu trả lời cho câu hỏi đó.

Có 3 trường hợp sau đây công ty bảo hiểm sẽ mời khách hàng đi khám sức khỏe:

- Tiền sử sức khỏe cần chú ý

- Mệnh giá bảo hiểm lớn

- Khám ngẫu nhiên

Tiền sử sức khỏe cần chú ý

Đây là lý do phổ biến khiến khách hàng được công ty bảo hiểm mời đi khám sức khỏe, đó là khi sức khỏe khách hàng không đạt chuẩn do bệnh từ trước đó, hoặc gia đình, người thân mắc những căn bệnh có thể ảnh hưởng, di truyền như viêm gan, tuyến giáp, ung thư…

Những khách hàng thuộc diện này có thể chủ động nộp các giấy tờ khám, xét nghiệm bệnh trong thời gian gần nhất để công ty bảo hiểm xét duyệt, thẩm định hợp đồng nhanh hơn.

Trong trường hợp hồ sơ bệnh án khách hàng cung cấp không đủ, hoặc chưa đủ để xác minh tình trạng bệnh chính xác, công ty bảo hiểm sẽ mời khách hàng đi khám sức khỏe (theo chỉ định) miễn phí tại các bệnh viện liên kết với công ty BH. Khách hàng chỉ việc mang theo CMND/ Căn cước, Thư mời khám, Y lệnh khám và đặt hẹn khám trước với các cơ sở y tế có liên kết.

Sau khi khám xong, cơ sở y tế sẽ niêm phong kết quả khám và chuyển về bộ phận thẩm định hợp đồng của doanh nghiệp bảo hiểm, từ kết quả đó, bộ phận thẩm định sẽ đưa ra kết quả cuối cùng về việc cấp phát/ từ chối hợp đồng của khách hàng.

Nhưng không phải cứ có vấn đề về sức khỏe là được đi khám.

Nếu sức khỏe của khách hàng quá yếu, tình trạng nghiêm trọng như mắc các bệnh liên quan tới u, ung thư ác tính, mỡ trong máu cao… thì công ty bảo hiểm sẽ từ chối ngay lập tức đơn yêu cầu tham gia bảo hiểm của khách hàng. Khách hàng sẽ nhận lại phí bảo hiểm đã đóng từ bộ phận Dịch vụ khách hàng (BCS).

Cho nên, bạn luôn cần thực hiện đúng nghĩa vụ của mình: Khai thông tin sức khỏe trung thực vào đơn yêu cầu bảo hiểm, sau đó thực hiện theo các hướng dẫn thẩm định hợp đồng từ phía công ty bảo hiểm.

Mong rằng sức khỏe của bạn đủ chuẩn, và nếu có được mời đi khám thì cũng cầu mong kết quả khám cho thấy bạn “vẫn còn bảo vệ được”.

Mệnh giá bảo hiểm lớn

Khi tổng số tiền bảo vệ tính trên các quyền lợi bảo hiểm lớn hơn ngưỡng miễn khám thì bạn cũng được công ty bảo hiểm mời đi khám sức khỏe.

Để biết mệnh giá bảo hiểm của bạn đã vượt ngưỡng Miễn khám (trong vùng Miễn khám, bạn sẽ không phải đi khám sức khỏe), công ty bảo hiểm tính toán dựa trên: Tổng các quyền lợi nhân thọ = Số tiền bảo hiểm sản phẩm chính * Tử kỳ * Bệnh lý nghiêm trọng * Thương tật toàn bộ và vĩnh viễn) của các hợp đồng chờ cấp và hợp đồng được cấp trong 12 tháng qua.

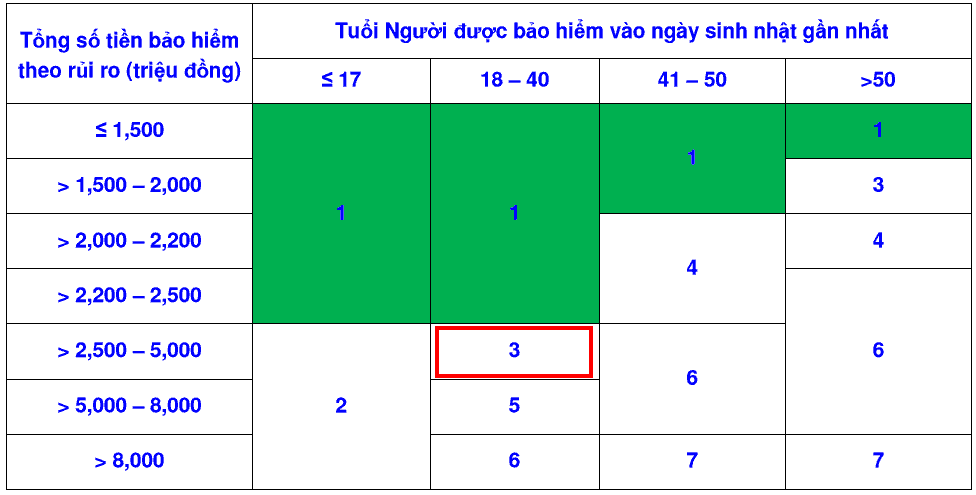

Lấy 1 trường hợp ví dụ với Vùng miễn khám của công ty Manulife Việt Nam:

Khách hàng 30 tuổi lần đầu tiên tham gia BHNT, hợp đồng UL – Gia Đình Tôi Yêu với các quyền lợi như sau:

- Quyền lợi sản phẩm chính: 2 tỷ đồng

- Quyền lợi Thương tật và tử vong do tai nạn: 2 tỷ đồng

- Quyền lợi Bệnh hiểm nghèo: 500 triệu

- Quyền lợi Thương tật toàn bộ và vĩnh viễn: 2 tỷ đồng

Khi đó, Tổng các quyền lợi nhân thọ (TAAR) được tính như sau: 100% số tiền bảo hiểm (STBH) sản phẩm chính + 75% Bệnh lý nghiêm trọng + 75% Thương tật toàn bộ và vĩnh viễn = 100% * 2 tỷ + 75% * 500 triệu + 75% * 2 tỷ = 3,875 tỷ đồng.

Đối chiếu với Vùng miễn khám áp dụng cho COT, TOT, Bancas:

Đối chiếu theo bảng, với mức TAAR của khách hàng là 3,875 tỷ tương đương với mức khám số 3, đó là hạng mục khám bao gồm:

- Khám tổng quát

- Xét nghiệm máu

- Xét nghiệm máu nhóm I

Như vậy, do số tiền bảo hiểm lớn nên công ty bảo hiểm Manulife sẽ mời khách hàng 30 tuổi trên đi khám tại các cơ sở liên kết với Manulife tại Việt Nam với 3 hạng mục khám kể trên.

Nếu khám xong, và mọi chỉ số bình thường, khách hàng sẽ được công ty bảo hiểm với mức phí chuẩn dành cho khách hàng có sức khỏe đạt chuẩn.

Nếu khám xong và phát hiện ra bệnh, bộ phận thẩm định sẽ tiến hành các bước tiếp theo, có thể ra Thư thỏa thuận hoặc từ chối bảo hiểm.

Khám ngẫu nhiên

Đôi khi công ty bảo hiểm nhân thọ sẽ lựa chọn ngẫu nhiên ra những khách hàng khỏe mạnh và có mệnh giá bảo hiểm thấp để mời khách hàng đi khám sức khỏe ngẫu nhiên (Khám tổng quát & xét nghiệm máu), tần suất xảy ra việc khám ngẫu nhiên là không cao nhưng vẫn có.

Nếu được mời đi khám thì may mắn quá còn gì, bạn nhỉ?

Có không ít trường hợp hài hước khi khách hàng nhất quyết đòi được mời đi khám trong khi sức khỏe bản thân tốt, mệnh giá bảo hiểm cũng bình thường, lại càng không nằm trong diện phải khám ngẫu nhiên.. Tất nhiên công ty bảo hiểm sẽ từ chối yêu cầu của những khách hàng này.

Chi phí khám cho mỗi lần mời khám là từ 800.000đ – 3 triệu đồng. Nếu khách hàng nào cũng được mời đi khám thì công ty bảo hiểm sẽ bị thâm hụt số tiền lớn, do đó mong quý khách hàng hiểu và thông cảm.

Trên đây là những thông tin về việc Khi nào thì khách hàng được công ty bảo hiểm nhân thọ mời đi khám sức khỏe, hi vọng đã giúp bạn hiểu thêm được nhiều thông tin!

Nguyễn Thành Trung – CEO Suthatbaohiem.com

Vui lòng ghi rõ nguồn https://suthatbaohiem.com khi Copy bài viết, cảm ơn!

MUA 1 CUỐN CŨNG FREESHIP (NẾU CK TRƯỚC), 5 CUỐN ĐƯỢC TẶNG TÀI LIỆU!

MUA 1 CUỐN CŨNG FREESHIP (NẾU CK TRƯỚC), 5 CUỐN ĐƯỢC TẶNG TÀI LIỆU!  33 Ngộ Nhận Của Người Việt Về Bảo Hiểm Nhân Thọ - Tái Bản 2024

33 Ngộ Nhận Của Người Việt Về Bảo Hiểm Nhân Thọ - Tái Bản 2024  1 cuốn: Chỉ 110k – FREESHIP!

1 cuốn: Chỉ 110k – FREESHIP!