Trong bảng minh họa sản phẩm bảo hiểm (hay còn gọi là bản dự thảo) có minh họa phần dòng tiền và phí bảo hiểm rủi ro mà công ty bảo hiểm thu mỗi năm để duy trì các quyền lợi có trong hợp đồng bảo hiểm.

Khách hàng cần đóng phí bảo hiểm rủi ro hàng năm để được bảo hiểm, điều đó dễ hiểu. Nhưng khó hiểu ở đây là: Với các sản phẩm bảo hiểm liên kết đầu tư, Khi minh họa mức lợi nhuận đầu tư kỳ vọng cao thì phí bảo hiểm rủi ro công ty thu lại thấp hơn số phí bảo hiểm rủi ro công ty bảo hiểm thu khi minh họa mức lợi nhuận đầu tư kỳ vọng thấp.

Tại sao lại như vậy? Bài viết ngày hôm nay sẽ giúp bạn giải đáp thắc mắc này!

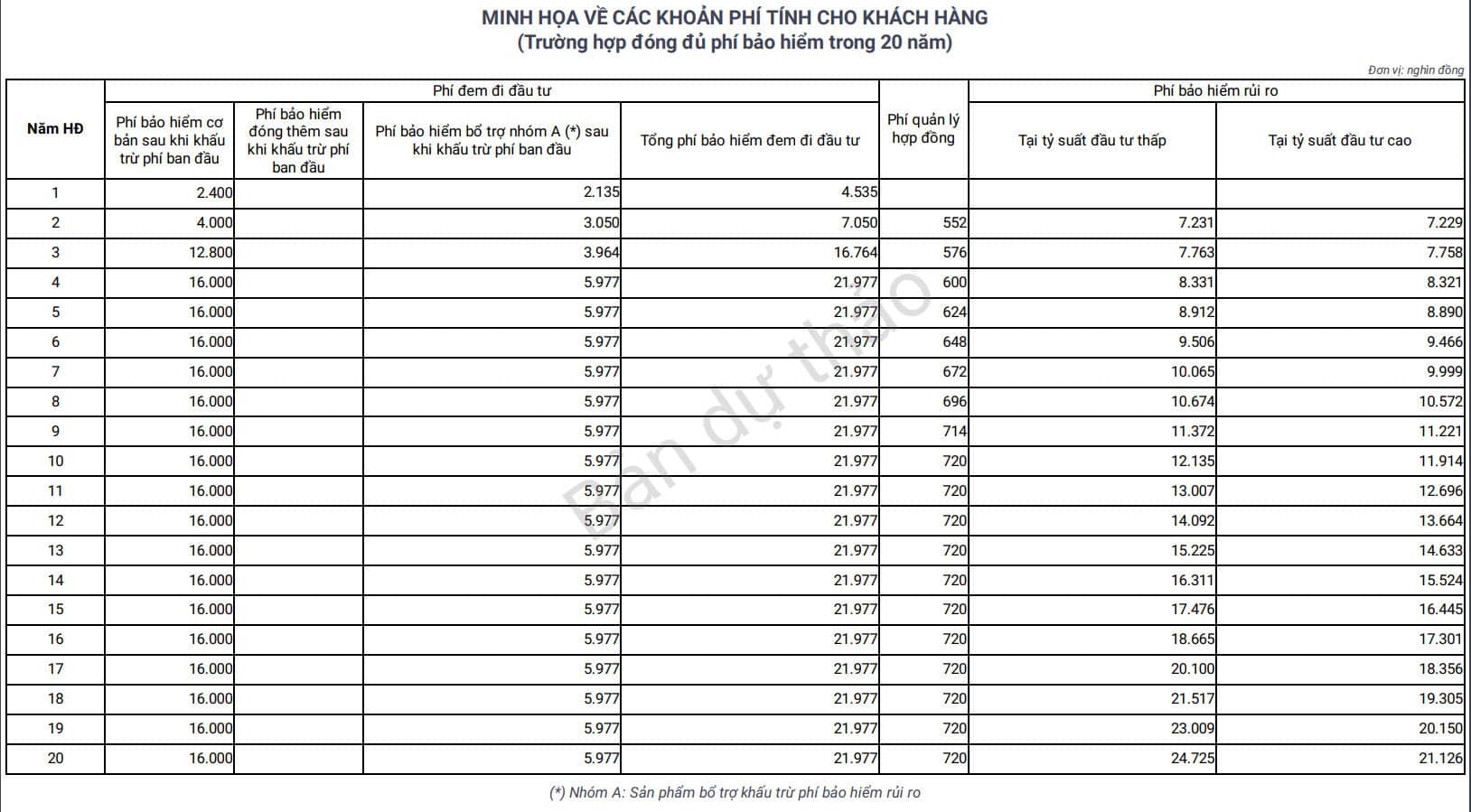

Nhìn hình ảnh dưới đây, bạn sẽ thấy câu chuyện mà chúng ta đang đề cập tới:

Để giải quyết vấn đề, đầu tiên chúng ta cần biết…

Phí bảo hiểm rủi ro dùng để làm gì?

- Chi trả quyền lợi bảo hiểm: Phí bảo hiểm rủi ro được sử dụng để chi trả quyền lợi bảo hiểm khi xảy ra sự kiện bảo hiểm như tử vong, tai nạn, bệnh tật, hoặc các sự kiện khác được bảo hiểm trong hợp đồng. Đây là mục đích chính và quan trọng nhất của phí bảo hiểm rủi ro.

- Duy trì quỹ dự phòng: Công ty bảo hiểm sử dụng một phần phí bảo hiểm rủi ro để lập quỹ dự phòng nhằm đảm bảo khả năng chi trả trong trường hợp xảy ra các sự kiện bảo hiểm lớn hoặc nhiều sự kiện bảo hiểm cùng lúc.

- Chi phí vận hành và quản lý: Phí bảo hiểm rủi ro giúp trang trải các chi phí vận hành và quản lý của công ty bảo hiểm, bao gồm chi phí hành chính, nhân sự, marketing, và các chi phí khác liên quan đến việc duy trì hoạt động của công ty.

- Tái bảo hiểm: Một phần phí bảo hiểm rủi ro có thể được sử dụng để mua tái bảo hiểm từ các công ty tái bảo hiểm. Điều này giúp giảm thiểu rủi ro cho công ty bảo hiểm chính bằng cách chuyển một phần rủi ro sang công ty tái bảo hiểm.

- Lợi nhuận cho công ty: Sau khi trừ đi các chi phí và khoản chi trả, phần còn lại của phí bảo hiểm rủi ro sẽ đóng góp vào lợi nhuận của công ty bảo hiểm. Lợi nhuận này có thể được tái đầu tư để phát triển công ty, cải thiện dịch vụ khách hàng, hoặc chia cổ tức cho cổ đông.

Như vậy, phí bảo hiểm rủi ro đóng vai trò quan trọng trong việc đảm bảo khả năng tài chính của công ty bảo hiểm để thực hiện các cam kết bảo hiểm và duy trì hoạt động ổn định.

Cũng từ nội dung trên, ta có thể thấy phí bảo hiểm rủi ro có thể cao hơn khi tỷ suất lợi nhuận thấp và thấp hơn khi tỷ suất lợi nhuận cao vì các lý do sau…

Bốn lý do chính

1. Giá trị tài khoản tích lũy:

Khi tỷ suất lợi nhuận cao, tài khoản tích lũy của khách hàng tăng nhanh hơn. Điều này có nghĩa là tài khoản tích lũy có giá trị cao hơn và có thể sử dụng để trang trải các chi phí bảo hiểm rủi ro.

Ngược lại, khi tỷ suất lợi nhuận thấp, tài khoản tích lũy tăng chậm hơn hoặc thậm chí giảm, dẫn đến việc cần phải trả thêm phí bảo hiểm rủi ro từ các khoản đóng góp của khách hàng thì mới đủ để duy trì quyền lợi bảo hiểm.

2. Rủi ro cho công ty bảo hiểm:

Khi tỷ suất lợi nhuận thấp, công ty bảo hiểm phải chịu rủi ro cao hơn trong việc bảo đảm các quyền lợi bảo hiểm của khách hàng. Công ty bảo hiểm phải bù đắp nhiều hơn để đảm bảo quyền lợi bảo hiểm. Đồng thời công ty bảo hiểm sẽ phải cân nhắc tăng tái bảo hiểm (sẽ làm tăng chi phí) trong khi vẫn phải duy trì Quỹ dự phòng để sẵn sàng chi trả nếu nhiều sự kiện bảo hiểm xảy ra cùng lúc…

Để bù đắp cho rủi ro tăng lên, công ty sẽ phải tăng phí bảo hiểm rủi ro để đảm bảo rằng họ có đủ nguồn lực tài chính để chi trả các quyền lợi bảo hiểm khi cần thiết.

3. Chi phí bảo hiểm cơ bản

Một phần phí bảo hiểm rủi ro được sử dụng để trang trải các chi phí bảo hiểm cơ bản, bao gồm các chi phí hành chính, quản lý và các khoản dự phòng.

Các chi phí hành chính, quản lý và dự phòng là những chi phí cố định mà công ty bảo hiểm phải chi trả hàng năm để duy trì hoạt động. Những chi phí này bao gồm tiền lương nhân viên, chi phí vận hành văn phòng, chi phí marketing, và chi phí cho hệ thống công nghệ thông tin, v.v.

Khi tỷ suất lợi nhuận từ đầu tư thấp, giá trị tài khoản tích lũy của khách hàng tăng trưởng chậm hoặc không tăng. Do đó, tổng giá trị tài khoản tích lũy của tất cả khách hàng cũng sẽ thấp hơn. Vì các chi phí hành chính, quản lý và dự phòng là các chi phí cố định, tỷ lệ phần trăm của các chi phí này trên tổng giá trị tài khoản tích lũy sẽ tăng lên khi giá trị tài khoản tích lũy thấp.

Vì thế, công ty bảo hiểm cần phải đảm bảo rằng họ có đủ nguồn tài chính để trang trải các chi phí này. Để làm được điều này, công ty phải tăng phí bảo hiểm rủi ro để bù đắp cho sự thiếu hụt từ việc giá trị tài khoản tích lũy tăng chậm hoặc không tăng.

Trong hoàn cảnh này, việc tăng phí bảo hiểm rủi ro là cần thiết để duy trì mức độ tài chính này và đảm bảo rằng công ty có đủ khả năng để đáp ứng các cam kết bảo hiểm giữa hai bên khi ký kết hợp đồng.

4. Thời gian bảo hiểm dài hạn

Trong trường hợp tỷ suất lợi nhuận thấp, việc duy trì giá trị tài khoản tích lũy để đảm bảo quyền lợi bảo hiểm trong suốt thời gian dài hơn trở nên khó khăn hơn. Do đó, phí bảo hiểm rủi ro phải được điều chỉnh để đảm bảo rằng tài khoản tích lũy đủ để bảo vệ khách hàng trong suốt thời gian hợp đồng.

Việc thay đổi phí bảo hiểm rủi ro như thế nào cho phù hợp đã được các chuyên gia định phí với hệ thống tính toán phức tạp để đảm bảo “hợp lý” nhất cho khách hàng của mình.

Tôi sẽ lấy một ví dụ để bạn liên tưởng dễ hơn:

Hãy tưởng tượng bạn là người quản lý một quỹ học bổng cho sinh viên. Quỹ này được tài trợ từ các khoản đầu tư và đóng góp từ các nhà tài trợ.

- Tỷ suất lợi nhuận đầu tư: Khi tỷ suất lợi nhuận từ các khoản đầu tư của quỹ học bổng cao, quỹ sẽ có nhiều tiền hơn để cấp học bổng cho nhiều sinh viên hoặc tăng giá trị học bổng cho mỗi sinh viên. Điều này tương tự như khi tỷ suất lợi nhuận bảo hiểm cao, giá trị tài khoản tích lũy tăng, giảm phí bảo hiểm rủi ro.

- Chi phí hoạt động: Quỹ học bổng cũng phải chịu các chi phí hoạt động như chi phí quản lý, chi phí tổ chức sự kiện gây quỹ, và chi phí hành chính. Khi tỷ suất lợi nhuận đầu tư thấp, quỹ có ít tiền hơn, trong khi chi phí hoạt động không thay đổi hoặc thậm chí tăng. Điều này làm cho tỷ trọng chi phí hoạt động trong tổng giá trị quỹ tăng lên, giống như trong bảo hiểm khi tỷ suất lợi nhuận thấp làm tăng tỷ trọng chi phí bảo hiểm cơ bản.

- Duy trì quỹ trong dài hạn: Quỹ học bổng phải duy trì khả năng tài chính trong nhiều năm để đảm bảo có thể cấp học bổng cho các thế hệ sinh viên tiếp theo. Khi tỷ suất lợi nhuận từ đầu tư thấp, việc duy trì quỹ đủ lớn để đảm bảo cấp học bổng trong dài hạn trở nên khó khăn hơn. Do đó, quỹ có thể cần phải tăng các khoản đóng góp yêu cầu từ nhà tài trợ hoặc tìm thêm nguồn tài trợ để bù đắp, tương tự như việc tăng phí bảo hiểm rủi ro để đảm bảo tài khoản tích lũy đủ lớn.

Như vậy:

- Khi lợi nhuận đầu tư cao: Quỹ học bổng có nhiều tiền hơn để cấp học bổng và chi trả chi phí hoạt động.

- Khi lợi nhuận đầu tư thấp: Quỹ học bổng có ít tiền hơn, phải tăng các khoản đóng góp yêu cầu từ nhà tài trợ để bù đắp chi phí và duy trì khả năng cấp học bổng trong dài hạn.

Việc quỹ học bổng tăng các khoản đóng góp yêu cầu từ nhà tài trợ khi lợi nhuận đầu tư thấp là một việc làm cần thiết và hợp lý để duy trì khả năng tài chính, tương tự như cách công ty bảo hiểm tăng phí bảo hiểm rủi ro trong tình huống tỷ suất lợi nhuận thấp.

Chốt lại, có 3 vấn đề liên quan tới chủ đề này:

Giá trị tài khoản tích lũy: Khi tỷ suất lợi nhuận cao, tài khoản tích lũy của khách hàng tăng nhanh, giúp giảm phí bảo hiểm rủi ro. Ngược lại, khi tỷ suất lợi nhuận thấp, tài khoản tăng chậm, cần tăng phí bảo hiểm rủi ro để đảm bảo đủ nguồn tài chính nhằm thực hiện mọi cam kết với khách hàng.

Rủi ro cho công ty bảo hiểm: Tỷ suất lợi nhuận thấp làm tăng rủi ro tài chính cho công ty bảo hiểm, do đó công ty cần tăng phí bảo hiểm rủi ro để có đủ nguồn lực chi trả quyền lợi bảo hiểm cho khách hàng.

Chi phí bảo hiểm cơ bản: Khi tỷ suất lợi nhuận thấp, chi phí hành chính và quản lý chiếm tỷ trọng lớn hơn trong tổng giá trị tài khoản, do đó cần tăng phí bảo hiểm rủi ro để bù đắp chi phí này và duy trì sự ổn định tài chính.

Vấn đề này không hề phức tạp và cũng không quá quan trọng, bởi:

- Các công ty bảo hiểm sẽ tìm cách đầu tư tốt nhất để mang lại lợi nhuận cao nhất, họ là những chuyên gia tài chính có hàng trăm năm kinh nghiệm đầu tư. Và vì thế, bạn hãy yên tâm, đừng lo lắng, hãy dành thời gian nhiều hơn cho bản thân, cho gia đình và công việc của bạn.

- Việc tăng phí bảo hiểm rủi ro (nếu có) do tỷ suất đầu tư thấp đi nữa cũng sẽ được công ty bảo hiểm tính toán một cách kỹ lưỡng nhằm đảm bảo tính cạnh tranh trên thị trường. Khách hàng Việt Nam ngày một “khó tính” và “kỹ lưỡng” hơn khi tìm hiểu bảo hiểm nhân thọ, họ sẽ luôn chọn công ty bảo hiểm “uy tín” và có người tư vấn viên “đáng tin tưởng” nhất.

- Khi chúng ta tham gia bảo hiểm nhân thọ, chúng ta đã giải phóng mình khỏi việc “phải tự bảo hiểm cho mình” bằng việc “ủy thác cho người khác bảo hiểm cho mình”. Và vì thế, hãy để họ làm công việc “chuyên môn” của họ: Việc của họ là tính toán đầu tư, tính toán để bảo vệ quyền lợi như đã cam kết. Việc của mình là tin tưởng và đóng phí đều đặn.

Chỉ có vậy thôi!

Cảm ơn bạn đã đọc bài!

Hãy để lại bình luận phía dưới bài viết nếu bạn muốn chia sẻ điều gì đó nhé!

MUA 1 CUỐN CŨNG FREESHIP (NẾU CK TRƯỚC), 5 CUỐN ĐƯỢC TẶNG TÀI LIỆU!

MUA 1 CUỐN CŨNG FREESHIP (NẾU CK TRƯỚC), 5 CUỐN ĐƯỢC TẶNG TÀI LIỆU!  33 Ngộ Nhận Của Người Việt Về Bảo Hiểm Nhân Thọ - Tái Bản 2024

33 Ngộ Nhận Của Người Việt Về Bảo Hiểm Nhân Thọ - Tái Bản 2024  1 cuốn: Chỉ 110k – FREESHIP!

1 cuốn: Chỉ 110k – FREESHIP!