Đầu năm nay, thị trường bảo hiểm nhân thọ vẫn tiếp tục đà suy giảm. Tuy nhiên, từ góc nhìn của những người trong ngành, những dấu hiệu tích cực đang dần lộ diện khi toàn ngành đang trải qua quá trình tái cấu trúc.

Điều chỉnh quy trình và thay đổi sản phẩm

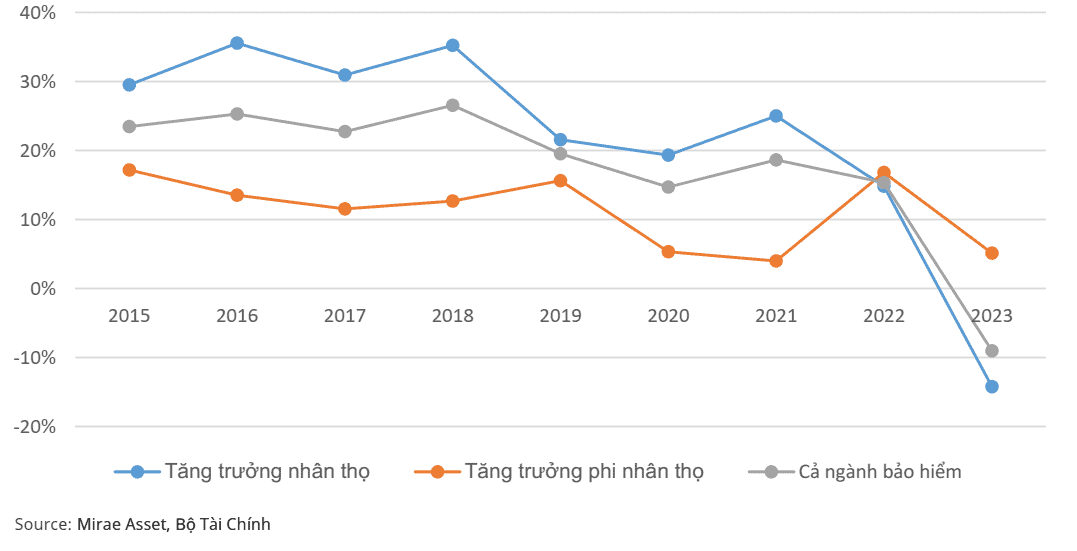

Doanh số của thị trường bảo hiểm vẫn tiếp tục giảm. Theo số liệu từ Tổng cục Thống kê, trong sáu tháng đầu năm, doanh thu phí bảo hiểm nhân thọ giảm 10,5%. Xu hướng giảm này bắt đầu từ tháng 7 năm ngoái, khi mức giảm đầu tiên được ghi nhận là 1,62%.

Trong buổi chia sẻ với báo chí vào ngày 9-7, ông Ngô Trung Dũng, Phó Tổng thư ký Hiệp hội Bảo hiểm Việt Nam (IAV), nhận định rằng ngành bảo hiểm nhân thọ Việt Nam đang đối mặt với cuộc khủng hoảng niềm tin lớn nhất trong lịch sử. Những tháng đầu năm nay, doanh số của lĩnh vực này giảm trên 30%, sau giai đoạn dài tăng trưởng hai chữ số.

Trong bối cảnh kinh tế phục hồi khó khăn, nhu cầu bảo hiểm giảm sút còn do ảnh hưởng của các quy định mới. Cuối năm ngoái, Thông tư 67 quy định về việc ngân hàng không được “gắn” sản phẩm bảo hiểm liên kết đầu tư cho khách hàng có khoản vay trước và sau 60 ngày đã được thảo luận sôi nổi. Tương tự, các quy định mới trong Luật kinh doanh bảo hiểm sửa đổi có hiệu lực từ đầu tháng 7 năm nay nhưng vẫn còn nhiều điểm cần hướng dẫn cụ thể.

Thực tế cho thấy, sau khi các quy định mới được ban hành từ năm ngoái, các công ty bảo hiểm đã có những bước chuyển mình đáng kể. Bà Tina Nguyễn, Tổng giám đốc Bảo hiểm Manulife, cho biết sau khi Thông tư 67 có hiệu lực, công ty đã phải rà soát lại toàn bộ hợp đồng đã ký và thay thế bằng các sản phẩm mới phù hợp hơn với thị trường.

Bên cạnh đó, quy trình xác thực và giám sát việc phát hành hợp đồng bảo hiểm cũng được thay đổi đáng kể để đảm bảo 100% khách hàng được tư vấn đúng và đủ theo nhu cầu. Công nghệ đã được áp dụng vào nhiều khâu để phục vụ khách hàng và tư vấn viên tốt hơn, đồng thời ra mắt thêm nhiều sản phẩm mới.

Sự thay đổi lớn cũng diễn ra ở kênh đại lý, chẳng hạn như giảm mức hoa hồng từ 40% xuống tối đa 30% và đưa ra quy trình nghiêm ngặt hơn về khâu xác nhận, ghi âm và ghi hình. Các tư vấn viên cũng phải vượt qua kỳ thi về sản phẩm đầu tư với tỷ lệ đậu khá thấp, điều này cũng ảnh hưởng đến các đại lý.

“Chưa bao giờ thị trường thay đổi nhanh như thế, mọi thứ đều làm thực chứ không phải làm màu,” bà Tina Nguyễn, người vừa tròn một năm giữ ghế Tổng giám đốc Manulife, nhận xét.

Nhiều doanh nghiệp bảo hiểm nhân thọ khác cũng đang âm thầm chuyển đổi và thay đổi. Năm ngoái, việc nâng cấp và “làm mới” đội ngũ tư vấn viên được nhắc đến nhiều, còn hiện nay là câu chuyện về quy trình, hợp đồng và sản phẩm. Không ngạc nhiên nếu trong thời gian tới, các doanh nghiệp bảo hiểm sẽ giới thiệu ra thị trường những thay đổi liên quan đến ba vấn đề này, đặc biệt là khi luật kinh doanh bảo hiểm mới có hiệu lực.

Theo ông Dũng, bức tranh chung hiện nay cho thấy các doanh nghiệp đang tập trung thực hiện các quy định mới được áp dụng từ năm 2024. Sự thay đổi trong các lĩnh vực như tóm tắt sản phẩm, cải thiện bộ hợp đồng minh bạch, công cụ tra cứu, quy trình nghiệp vụ, quy trình xác thực, phát hành hợp đồng và quản lý chi trả ngày càng rõ nét hơn.

“Các doanh nghiệp bảo hiểm đang chuyển đổi rất nhiều, tập trung vào việc thay đổi chính mình với tâm lý thực sự chủ động và tích cực nâng cấp sản phẩm, quy trình nghiệp vụ và nhiều yếu tố khác,” ông Dũng bình luận.

Tìm cơ hội mới cho ngành bảo hiểm

Năm ngoái, tổng doanh thu phí bảo hiểm khai thác mới toàn thị trường giảm 44,5% so với cùng kỳ năm trước. Trong đó, số lượng hợp đồng sản phẩm bảo hiểm liên kết đầu tư sụt giảm 41,4%, theo số liệu từ Vietnam Report.

Chuyên gia bảo hiểm Trần Nguyên Đán nhận định rằng cách làm của các công ty bảo hiểm và ngân hàng trong nhiều năm qua đã làm tổn thương niềm tin của người dân. Khi thị trường siết chặt quy định, người dân phản ứng ở quy mô lớn, gây khó khăn cho cả các đại lý không liên quan đến ngân hàng.

Sự thay đổi cách làm và sản phẩm của các doanh nghiệp bảo hiểm là điều tất yếu và cần thiết, mặc dù thị trường bị ảnh hưởng trong ngắn hạn. Theo bà Tina Nguyễn, Tổng giám đốc Manulife, doanh số kênh đại lý sẽ chịu ảnh hưởng ngắn hạn, nhưng dài hạn sẽ tốt hơn. Việc chi trả hoa hồng thấp cho những năm sau khiến các tư vấn viên không tập trung chăm sóc khách hàng, và bây giờ họ sẽ phải thay đổi. “Những người giỏi và kiên nhẫn về chuyên môn mới có thể tồn tại với nghề này, không phải ra vào như trước,” bà Tina nói.

Ông Ngô Trung Dũng, Phó Tổng thư ký Hiệp hội Bảo hiểm Việt Nam (IAV), cũng nhận định rằng thị trường đang đứng trước cơ hội để sàng lọc tư vấn viên. “Hàng trăm nghìn tư vấn viên sẽ tiếp tục bị đào thải trong thời gian tới,” ông Dũng nói. Trong số 700.000 đại lý, những người muốn trụ lại với nghề sẽ phải được đào tạo, nâng cao trình độ và đạo đức nghề nghiệp.

Đại diện Manulife cho rằng đây là thời điểm để ngành bảo hiểm nhân thọ thay đổi, biến những khó khăn thành cơ hội cho sự phát triển mạnh mẽ hơn. “Thị trường non trẻ cần trải qua giai đoạn sửa đổi để đi vững vàng hơn trong tương lai. Khách hàng đòi hỏi sự chuyên nghiệp hơn từ đại lý và kênh ngân hàng,” bà Tina đánh giá.

Tuy nhiên, thách thức mới cũng xuất hiện, chẳng hạn như một số ngân hàng gợi ý khách hàng nên mua bảo hiểm cho người nhà thay vì bắt buộc. Các quy định hiện tại vẫn cho phép bán bảo hiểm qua kênh này, nhưng phải tuân thủ Thông tư 67.

Theo chuyên gia Trần Nguyên Đán, vấn đề không phải là cấm hay không cấm, mà là cơ chế giám sát việc bán hàng sai. “Vấn đề là các bên sẽ tham gia như thế nào. Cũng nên cho phép người dân quyền phản ánh sai phạm trực tiếp và công khai xử lý. Đây là công cuộc lấy lại niềm tin của người dân,” ông Đán nói.

Theo Kinh tế Sài Gòn Online

MUA 1 CUỐN CŨNG FREESHIP (NẾU CK TRƯỚC), 5 CUỐN ĐƯỢC TẶNG TÀI LIỆU!

MUA 1 CUỐN CŨNG FREESHIP (NẾU CK TRƯỚC), 5 CUỐN ĐƯỢC TẶNG TÀI LIỆU!  33 Ngộ Nhận Của Người Việt Về Bảo Hiểm Nhân Thọ - Tái Bản 2024

33 Ngộ Nhận Của Người Việt Về Bảo Hiểm Nhân Thọ - Tái Bản 2024  1 cuốn: Chỉ 110k – FREESHIP!

1 cuốn: Chỉ 110k – FREESHIP!